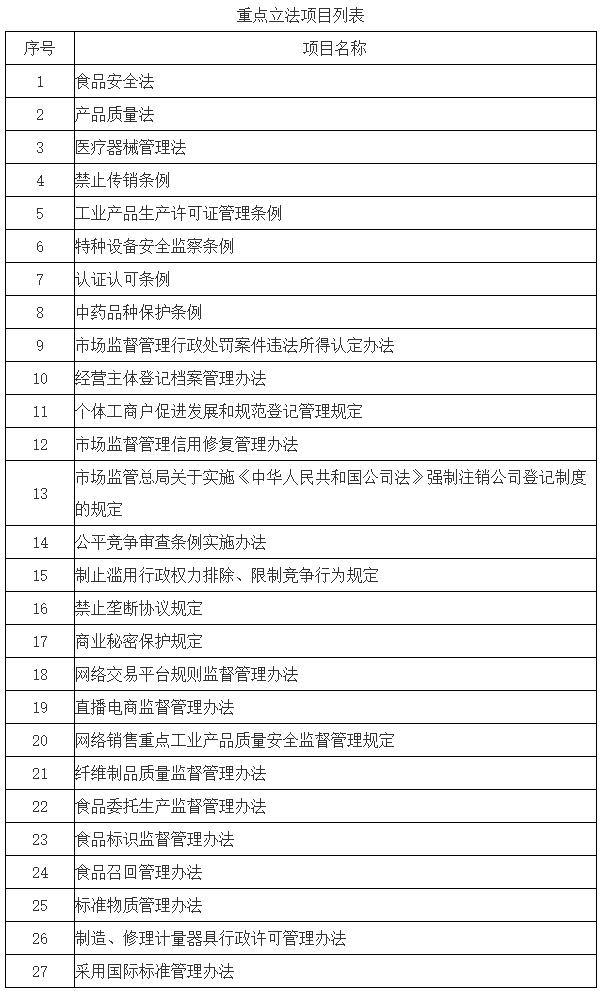

4月24日给予万孚生物(300482)推荐评级。

投资建议:该机构维持盈利预测不变,预计公司24-26 年归母净利润分别为6.5、8.5、10.9 亿元,同比增速分别为+33.8%、30.5%、+27.5%,EPS 分别为1.38、1.80、2.30 元,对应PE 分别为19、14、11 倍。根据DCF 模型测算,给予公司整体估值177 亿元,对应目标价约37 元,维持“推荐”评级。

风险提示。1、常规业务收入不达预期;2、化学发光等新技术平台放量不达预期。

该股最近6个月获得机构9次买入评级、5次推荐评级。

【20:02 科大讯飞(002230):利润短期承压 星火大模型赋能C端业务持续发力】

4月24日给予科大讯飞(002230)推荐评级。

投资建议:该机构预计公司2024-2026 年实现营收217.97/251.55/298.34 亿元,同比增长10.92%/15.40%/18.60%,实现归母净利润7.24/8.49/10.49 亿元,同比增长10.07%/17.40%/23.52%,EPS 分别0.31/0.37/0.45 元/股,对应PE 分别为1 42/121/98 倍,维持“ 推荐” 评级。

风险提示: 技术研发进度不及预期风险; 供应链风险;政策推进不及预期风险;消费需求不及预期风险;行业竞争加剧风险。

该股最近6个月获得机构12次买入评级、4次跑赢行业评级、4次推荐评级、2次增持评级、2次强推评级、1次买入-A的投评级。

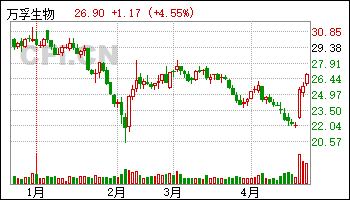

【19:32 山鹰国际(600567)2023年年报及2024年一季报点评:现金流持续优化 盈利逐季改善】

4月24日给予山鹰国际(600567)推荐评级。

投资建议:公司推进在建工程建设,优化国内区域产能布局,随着浙江山鹰77 万吨造纸项目第一条产线正式投产,以及吉林山鹰一期30 万吨瓦楞纸及10万吨秸秆浆项目投产,公司国内造纸产能提升至约800 万吨/年,进一步巩固公司的行业领先地位。作为国内箱板瓦楞纸龙头,坚持产业链一体化策略,产能稳步扩张,展望2024 年伴随下半年消费旺季来临,规模及区位优势推动下预计公司盈利逐季改善。该机构预计2024-2026 年归母净利润为9.63/15.13/20.67 亿元,对应PE 为8X/5X/4X,维持“推荐”评级。

风险提示:下游需求不及预期,市场竞争加剧。

该股最近6个月获得机构8次买入评级、3次跑赢行业评级、3次推荐评级、1次增持评级、1次买入-A的投评级。

【18:07 沪电股份(002463):数通PCB领域传统强者 乘AI之风实现业绩高增】

4月24日给予沪电股份(002463)推荐评级。

投资建议:当前AI 技术需求火爆,AI 服务器出货呈现高增态势,叠加高速交换机渗透加速,将共同驱动高端PCB 产品需求的增长,公司作为当前高端数据中心PCB 的重要供应商,有望持续受益。考虑到高端产品带来的单机价值量提升,该机构看好公司在高端产品占比持续提升背景下带来的业绩释放,预计公司2024-2026 年EPS 分别为1.24 元、1.65 元和1.99 元,对应2024 年4 月23 日收盘价PE 分别为23.9X、17.9X 和14.9X,首次覆盖给予“推荐”评级。

风险提示:(1)行业与市场竞争风险。PCB 行业供求变化受宏观经济形势的影响较大,同时PCB 行业集中度较低、市场竞争较为激烈,如果公司不能有效应对日益激烈的市场竞争,将会对公司的业绩产生不利影响;(2)汇率风险。公司主营业务收入对美元兑人民币汇率相对敏感,如果汇率发生重大变化,将会直接影响公司进口原材料成本和出口产品售价,产生汇兑损益,进而影响公司净利润;(3)原材料供应紧张及价格波动风险。公司原材料成本占产品成本比重较高,若后续原材料价格出现大幅波动,且公司无法通过提高产品价格向下游客户传导,将会对公司经营成果产生不利影响;(4)产品质量控制风险。PCB 如果发生质量问题,则包含所有接插在其上的元器件在内的整块集成电路板会全部报废,所以客户对PCB 的产品质量要求较高,如果公司不能有效控制产品质量,相应的赔偿风险将会对公司净利润产生一定影响。

该股最近6个月获得机构26次买入评级、9次增持评级、6次推荐评级、4次强烈推荐评级、4次强推评级、1次优于大市评级。

【17:57 东方雨虹(002271):多因素致Q4业绩承压 分红比例提升】

4月24日给予东方雨虹(002271)推荐评级。

投资建议:考虑地产修复不及此前预期,下调盈利预测,预计2024-2025年归母净利润分别为28亿元、34亿元,此前预测为50亿元、61亿元,新增2026年预测为41亿元,当前市值对应PE分别为12倍、10倍、8倍。行业层面,特殊国债发行支撑基建需求增长,防水新规带动行业提标扩容,地产新开工亦持续筑底;公司层面,积极变革渠道,凭借品牌、资金、渠道优势加速发展工程渠道、零售领域,未来经营质量将逐步提升;新品类业务拓展亦成效显现,为公司未来发展打开新的成长空间,尽管盈利预测下调,但考虑股价调整较多,维持“推荐”评级。

风险提示:(1)地产销售开工恢复、基建需求落地低于预期:当前地产基本面偏弱,若后续销售、开工持续大幅下行,将影响防水行业需求;基建同理,若后续实物需求落地低于预期,亦将加剧防水需求压力。(2)防水新规落地不达预期:住建部防水新规因政策涉及面广、房企资金压力紧张、监管存在一定难度,存在新规执行落地较慢、防水需求放量不及预期的风险。(3)原材料价格继续上涨,制约行业利润率:若后续油价继续上涨,带动沥青、乳液、聚醚等原材料继续涨价,加剧公司盈利压力。(4)应收账款回收不及时与坏账计提风险:若后续地产资金环境与房企违约情况未出现好转甚至恶化,将导致应收账款回收不及时、坏账计提压力增大的风险,拖累公司业绩表现。

该股最近6个月获得机构31次买入评级、6次增持评级、4次推荐评级、3次跑赢行业评级、2次买入-A评级、1次强烈推荐评级、1次强推评级、1次优于大市评级。

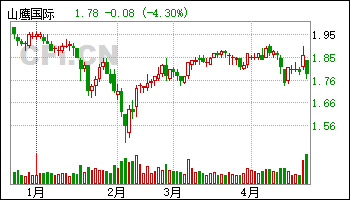

【17:17 金卡智能(300349):燃气为基水务为石 氢能计量未来可期】

4月24日给予金卡智能(300349)推荐评级。

投资建议:该机构预计金卡智能2024-2026 年营业收入39.3/49.3/62 亿,归母净利润5.3/7/9 亿,对应PE 估值10.5x/7.93x/6.16x,首次覆盖,给予金卡智能“推荐”评级。

风险提示:宏观经济周期性波动的风险;国内外政策存在不确定性的风险;智能燃气表存量更新节奏不及预期的风险; 智能水表渗透率抬升缓慢与价格战提前到来的风险;质量流量计技术迭代的风险。

该股最近6个月获得机构5次增持评级、2次买入评级、2次强烈推荐评级、1次推荐评级、1次增持-B评级。

【16:37 金山办公(688111):利润实现大幅增长 个人办公服务订阅业务表现良好】

4月24日给予金山办公(688111)推荐评级。

盈利预测与投资建议:根据公司2024年一季报,该机构调整业绩预测,预计公司2024-2026年归母净利润将分别为17.17亿元(前值为16.82亿元)、22.85亿元(前值为22.70亿元)、30.92亿元(前值为30.71亿元),EPS分别为3.72元、4.95元和6.69元,对应4月23日收盘价的PE分别约为76.8、57.8、42.7倍。公司质地优良,多年坚持不懈的研发投入形成深厚护城河,在国产基础办公软件中可谓一枝独秀。考虑到金山办公庞大的月度活跃设备数,WPS AI将为公司未来发展带来巨大想象空间。随着WPS 365的逐步推广,公司国内机构订阅及服务业务的未来发展可期。该机构看好公司的未来发展,维持对公司的“推荐”评级。

风险提示:1)软件正版化进程迟缓。知识产权保护以及由此带动的软件正版化是公司产品推广及变现的重要动力,若国内软件正版化推进缓慢,将影响公司增长表现。2)会员ARPU值提升低于预期。公司智能办公应用WPS AI已于2024年4月正式开启收费模式,若WPS AI的推广节奏不及预期,则公司个人办公订阅业务ARPU值提升将存在低于预期的风险。3)WPS 365的推广进度低于预期。公司于2024年4月发布面向企业用户的WPS 365,如果WPS 365的用户使用体验低于预期,则公司WPS 365的推广进度将存在低于预期的风险。

该股最近6个月获得机构54次买入评级、8次增持评级、6次推荐评级、4次跑赢行业评级、3次买入-A的投评级、3次优于大市评级、3次强推评级、2次强烈推荐评级。

【16:32 中国移动(600941):智算投资推进加速 “AI+专项行动”扎实发展带来成长性】

4月24日给予中国移动(600941)推荐评级。

投资建议:公司23 年派息率为71%,有望在三年内达75%以上。该机构看好公司长期业绩增长空间, 结合公司最新业绩情况, 该机构给予公司2024-2026 年归母净利润预测值为1405.36 亿元、1500.12 亿元、1600.94亿元,对应EPS 为6.57 元、7.01 元、7.48 元,对应PE 为15.94 倍、14.93倍、13.99 倍,维持“ 推荐” 评级。

风险提示:云业务增长不及预期的风险;网络安全不确定性的风险;用户数量下降的风险等。

该股最近6个月获得机构23次买入评级、6次推荐评级、5次增持评级、2次买入-A评级、2次跑赢行业评级、2次强烈推荐评级、1次增持-B评级、1次优于大市评级。

【15:27 甘源食品(002991)2023年报&2024年一季报点评:开局亮眼 动能增强】

4月24日给予甘源食品(002991)推荐评级。

投资建议:改革成效显现,期待激励落地,维持“推荐”评级。考虑公司改革持续深化支撑营收势能延展,而盈利压力相对可控,该机构给予24-26 年EPS 预测为4.41/5.59/7.01 元(前期24-25 年EPS 预测为3.85/4.52 元),对应PE 为20/16/13 倍,当前改革稳步推进,团队信心充足,期待激励落地进一步催化,给予24 年23 倍PE,对应目标价101 元,维持“推荐”评级。

风险提示:渠道拓展不及预期、新品不及预期、棕/榈油等原料价格大幅波动。

该股最近6个月获得机构25次买入评级、4次推荐评级、2次增持评级、2次“买入”投资评级、2次跑赢行业评级、1次强烈推荐评级、1次买入-A的投评级。

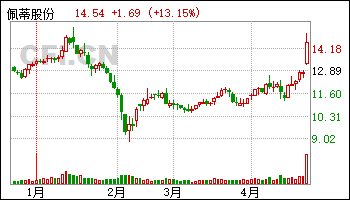

【14:57 佩蒂股份(300673):24Q1收入&利润高增 海外市场持续回暖】

4月24日给予佩蒂股份(300673)推荐评级。

投资建议: 随着国外产能逐步释放及出口好转延续的预期,利好公司业绩增长。随着国内市场品牌建设的推进,公司国内业务占比及业绩贡献将逐步提升。该机构预计公司2024-2025 年EPS 分别为0.48 元、0.60 元,对应PE 为27、21 倍,维持“推荐”评级。

风险提示:原材料价格波动的风险;海外经营的风险;市场竞争加剧的风险;国际政治经济环境变化的风险;汇率波动的风险等。

该股最近6个月获得机构9次买入评级、5次增持评级、2次跑赢行业评级、1次强烈推荐评级、1次推荐评级、1次优于大市评级。

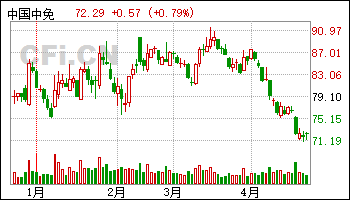

【14:42 中国中免(601888):Q1海南离岛免税影响收入 经营开始改善向上】

4月24日给予中国中免(601888)推荐评级。

盈利预测及投资建议。基于公司长期以来积累的竞争优势,考虑2023 年以来出入境航班及客流的快速稳定回暖,随着人们消费意愿的恢复、社会库存的消化,公司有望迎来销售的逐步回升。该机构维持原预测,预计公司2024-2026 年归母净利润分别为74.2、90.4、111.6 亿元,当前市值(以4 月23 日收盘价计)对应估值分别约20.0、16.4、13.3 倍PE。公司为全球旅游零售龙头,国内同类可比公司较少,目前处在2019 年来估值低位,考虑2024 年来出入境政策友好、机场国际客流恢复、海南旅游零售改善,维持“推荐”评级。

风险提示。1)宏观经济不及预期影响消费意愿。如宏观经济环境不及预期,则居民对包含旅游零售在内的消费意愿将受影响,公司旗下海南及出入境免税店销售可能不及预期。2)出入境政策及国际环境不利影响。出入境政策及国际环境如发生不利变动,则进店客流、购物人数等将会受到影响,同时也影响公司相关免税店布局和规划。3)市场竞争激烈。疫情发生以来,免税销售中占比较大的化妆品等品类在其他渠道价格竞争激烈,若部分品牌维持有税渠道较低价格,则影响公司价格优势进而影响销售和利润率水平。4)战略项目投资及管理未达预期的风险。公司围绕战略目标进行中长期规划和项目投资,如环境发生变化,或审批、建设、招投标等环节不及预期,战略项目投资和管理可能有不达预期的风险。

该股最近6个月获得机构62次买入评级、16次增持评级、10次推荐评级、3次优于大市评级、2次“推荐“评级、2次持有评级、1次买入-B评级。

【14:12 亚太科技(002540)2023年年报及2024年一季报点评:业绩稳健增长 24Q1彰显公司韧性】

4月24日给予亚太科技(002540)推荐评级。

投资建议:公司是铝挤压材龙头企业,一方面公司传统铝材业务有望在产能扩充下的继续实现量增;另一方面,汽车零部件业务有望持续高速增长,从而带动盈利进一步提升。该机构预计2024-2026 年,公司归母净利润为6.36、7.53、8.71 亿元,对应4 月23 日股价的PE 分别为12/10/9X,维持“推荐”评级。

风险提示:竞争加剧风险、产能建设不及预期风险、新能源汽车销量不及预期风险等。

该股最近6个月获得机构5次买入评级、2次推荐评级。

【14:12 中信特钢(000708)2024年一季报点评:高端产品销量增长 产业布局优化升级】

4月24日给予中信特钢(000708)推荐评级。

盈利预测与投资建议:公司高端产品销量增长,产业布局优化升级,该机构预计2024-2026 年公司归母净利润依次为63.04/69.66/77.28 亿元,对应4月23 日收盘价,PE 为12x、11x 和10x,维持“推荐”评级。

风险提示:原材料价格大幅波动,下游需求不及预期,产能释放不及预期。

该股最近6个月获得机构12次买入评级、2次增持评级、1次推荐评级、1次优于大市评级。

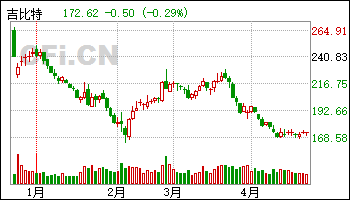

【12:32 吉比特(603444):新游陆续上线 关注后续产品表现】

4月24日给予吉比特(603444)推荐评级。

投资建议:该机构认为,公司短期内业绩承压, 但公司新产品周期已经逐步开启,后续新品陆续上线将有望贡献增量收入和利润。该机构预计公司2024-2026年归属于上市公司股东的净利润依次达10.62/12.06/13.80 亿元,同比增长-5.57%/13.57%/14.43%,对应PE 分别为12x/10x/9x,维持“推荐”评级。

风险提示:市场竞争加剧的风险、行业政策趋严的风险、新品上线不及预期的风险、流量成本上升的风险等。

该股最近6个月获得机构41次买入评级、5次增持评级、3次跑赢行业评级、3次推荐评级、1次优于大市评级、1次强烈推荐评级、1次买入-A评级、1次“买入”投资评级、1次“增持”投资评级。

【12:32 中国中免(601888)2024年一季报点评:业绩符合预期 盈利能力改善库存优化】

4月24日给予中国中免(601888)推荐评级。

投资建议:新租金协议有望降低公司机场租金费用,出入境客流修复有望带动口岸免税收入,增收降费下该机构认为公司口岸免税业务后续将贡献业绩弹性;市内免税政策有望加速推出,贡献潜在增量。此外,公司实控人为国务院国资委,隶属央企,长期看公司未来市值表现将和企业负责人考核挂钩,经营效益有望提升。该机构预计公司24-26 年归母净利润分别为78.72、95.48、111.29 亿元,对应4 月23 日收盘价PE 分别为19x/16x/13x,维持“推荐”评级。

风险提示:客流恢复不及预期、消费信心不足等

该股最近6个月获得机构61次买入评级、16次增持评级、9次推荐评级、3次优于大市评级、2次“推荐“评级、2次持有评级、1次买入-B评级。

【12:17 珀莱雅(603605):营收高增盈利优化 多品牌持续向好】

4月24日给予珀莱雅(603605)推荐评级。

盈利预测及投资评级:该机构预计公司2024-2027 年净利润分别为15.47、19.08和23.4 亿元,对应EPS 分别为3.92、4.83 和5.93 元。当前股价对应2024-2027 年PE 值分别为27、22 和18 倍。看好公司作为国货美妆龙头的长期成长性,给予“推荐”评级。

风险提示:行业需求疲软,品牌市场竞争加剧。

该股最近6个月获得机构42次买入评级、6次增持评级、2次推荐评级、2次优于大市评级、2次跑赢行业评级、1次强烈推荐评级、1次买入-A评级、1次买入-A的投评级、1次“增持”的投评级。

【11:52 新易盛(300502):一季度业绩超预期 毛利率提升显著】

4月24日给予新易盛(300502)推荐评级。

投资建议:公司在数通光模块领域实力强劲,深度绑定海外头部厂商的同时持续聚焦新客户的突破,并且公司硅光、LPO 等前沿领域积极布局,未来有望持续受益于AI 带来的高端光模块产品需求增长。该机构预计2024——2026 年公司归母净利润分别为15.26/22.80/33.23 亿元,对应PE 分别为32/21/15 倍,维持“推荐”评级。

风险提示:AI及电信领域需求不及预期,行业竞争加剧,产品降价压力。

该股最近6个月获得机构12次买入评级、4次增持评级、2次跑赢行业评级、2次推荐评级、2次优于大市评级、1次买入-B评级。

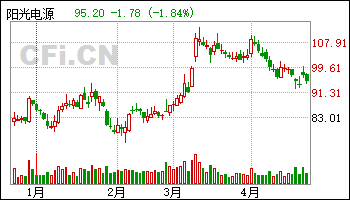

【11:42 阳光电源(300274):盈利能力明显增强】

4月24日给予阳光电源(300274)推荐评级。

投资建议:公司作为全球光伏逆变器龙头,光储业务齐发力,并且积极布局新能源汽车驱动系统、智能运维、氢能等领域。公司品牌优势明显,研发创新实力强,全球营销、渠道及服务网络布局领先且已形成规模优势。预计公司2024-2026 年营收为974.27 亿元、1,209.99 亿元、1,421.14 亿元,归母净利润为119.24 亿元、144.16 亿元、165.62亿元,EPS 为8.03 元、9.71 元、11.15 元,对应当前股价的PE 为12.08倍、9.99 倍、8.7 倍, 维持“ 推荐”评级。

风险提示:竞争加剧导致盈利下滑风险;海外政策环境恶化风险等。

该股最近6个月获得机构25次买入评级、9次增持评级、6次推荐评级、3次跑赢行业评级、2次强推评级、1次优于大市评级、1次强烈推荐评级、1次买入-A评级。

【11:37 百洋医药(301015):业务结构持续优化 利润保持高增速】

4月24日给予百洋医药(301015)推荐评级。

投资建议:公司以专业化的医药品牌运营迎接国内创新药发展浪潮,医药CSO业务在国内有较好的市场前景。该机构预测2024-2026 年归母净利润为8.50/10.83/13.29 亿元,同比增长29.44%/27.44%/22.73%,对应EPS 为1.62/2.06/2.53 元,对应PE 为21/16/13 倍,维持“推荐”评级。

风险提示:疫情反复使得医院诊疗用药需求减少的风险、新签约产品运营推广进度不达预期的风险、医药销售合规的风险等。

该股最近6个月获得机构7次买入评级、1次强烈推荐评级、1次推荐评级、1次优于大市评级、1次增持评级。

【11:22 海康威视(002415):整体业绩逐季走强 创新业务增速亮眼】

4月24日给予海康威视(002415)推荐评级。

投资建议:该机构预计,公司2024-2026 年实现营收998.14/1129.92/1253.61亿元, 同比增长11.7%/13.2%/11.0% ; 实现归母净利润169.98/196.61/226.89 亿元,同比增长20.5%/15.7%/15.4%;对应EPS 分别为1.82/2.11/2.43 元,对应市盈率为18/15/13 倍。维持“ 推荐”评级。

风险提示:研发进程不及预期的风险;行业竞争加剧的风险;上游行业供给未及预期的风险。

该股最近6个月获得机构18次买入评级、5次增持评级、3次优于大市评级、2次推荐评级、2次跑赢行业评级、1次强推评级。

| [第01页] [第02页] | >>下一页 |