图片来源:国家统计局官网

数据显示,2023年7月份,全国居民消费价格同比下降0.3%,环比上涨0.2%,1 —7月平均,全国居民消费价格比上年同期上涨0.5%。 全国工业生产者出厂价格同比下降4.4%,环比下降0.2%,1—7月平 均,工业生产者出厂价格比上年同期下降3.2%。

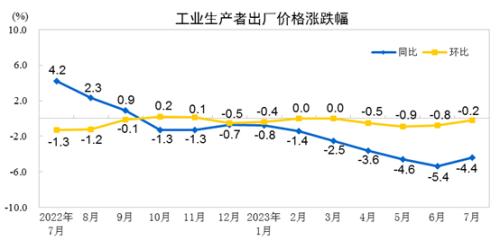

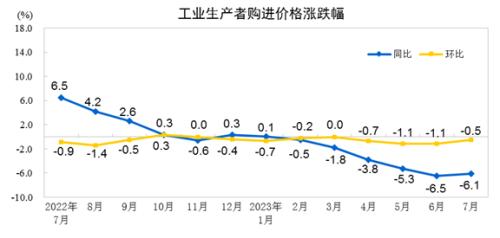

7月份,全国工业生产者出厂价格同比下降4.4%,环比下降0.2%;工业生产者购进价格同比下降6.1%,环比下降0.5%。1—7月平均,工业生产者出厂价格比上年同期下降3.2%,工业生产者购进价格下降3.5%。

图片来源:国家统计局官网

7月通胀数据初呈积极迹象

广发证券首席经济学家郭磊研报指出,2023年7月通胀数据初呈积极迹象:

(1)CPI同比继续小幅下探在市场预期之内,但环比是6个月以来首度正增长;(2)核心CPI同比反弹,环比的0.5%是2020年2月以来最高;(3)PPI同环比均降幅收窄。

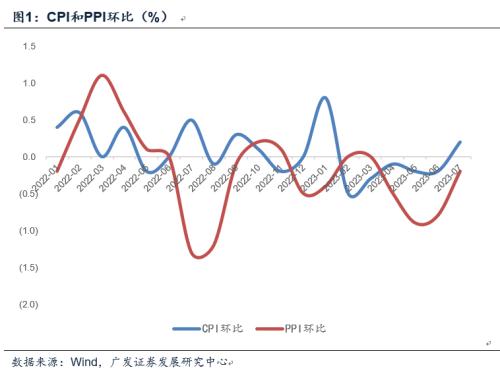

2023年7月CPI同比-0.3%,低于前值的同比零增长,但高于WIND口径市场平均预期的-0.5%;环比为0.2%,高于前值的-0.2%,是2023年2月以来首度正增长。

2023年7月核心CPI同比为0.8%,高于前值的同比0.4%;环比为0.5%,高于前值的-0.1%。

2023年7月PPI同比-4.4%,高于前值的-5.4%;环比为-0.2%,较前值的-0.8%进一步收窄。

是否通缩?物价走势底部或已确认

光大银行金融市场部宏观研究员周茂华指出,国内并未出现通缩,尽管CPI当月出现收缩,但国内并没有连续6个月及以上价格持续收缩,货币信贷、经济增长持续下滑的情况;同时,从国内情况看,国内需求稳步复苏,工业部门整体去库存尾声,供需趋于平衡,宏观政策精准有力,国内后续也不存在通缩基础。

东方金诚表示,7月CPI进入通缩很可能是一种短暂现象,8月食品价格下跌对整体物价的拖累效应有望缓和,加之服务价格涨幅有可能进一步扩大,8月CPI同比有回归正增长势头。

民银研究分析,7月CPI同比下降0.3%,尽管落入负区间,但整体物价形势并不悲观,后续CPI与PPI增速双回升是大概率事件,本轮物价走势底部已基本可以确认。

一是国际大宗商品价格出现反弹。随着美国经济软着陆预期上升,加息进程趋于完成,近期IMF、OECD等主要国际组织上调全球经济增速预期,以及包括产油国坚持减产等因素综合影响,国际原油价格近来持续回升。 同时,为秋冬季节供暖欧洲天然气库存持续回补需求上升,叠加供给偏紧价格也自低位小幅反弹。

二是猪肉价格近期出现短周期反弹。7月下旬以来国内猪肉价格出现反弹,主因养殖户在持续亏损后,在价格短期上涨预期下压栏惜售所致。 进入四季度后,随着肉类季节性需求回升,以及前期产能去化效应开始逐步显现,猪肉价格或在底部企稳待涨。

三是核心通胀有望逐步回暖。今年以来我国核心通胀持续处在历史低位,反映内需偏弱。 但随着近期包括“支持民营经济发展31条”“稳就业升至战略高度”“调整优化房地产政策”“壮大战略性新兴产业”“活跃资本市场”等在内的逆周期政策组合拳逐步发挥“针对性、组合性、协同性”效果,我国内需回升或促进核心通胀逐步实现历史均值回归。

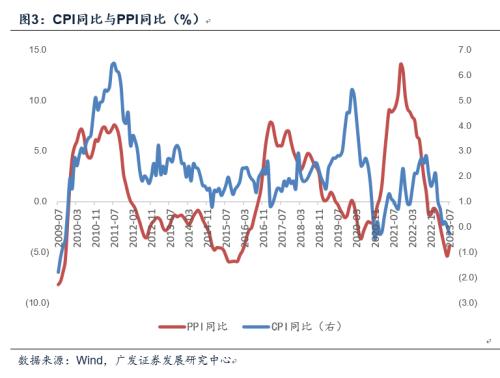

郭磊分析,本轮PPI底大概率在6月已经形成,从CRB指数同比来看,其5月形成谷底,PPI滞后了一个月;

CPI底则有可能在7月,7月CPI同比的继续下行已包含了猪肉价格基数的跳升,目前环比上行动能正在增强过程中,后续工业消费品和猪肉价格有望是两条驱动线索。

PPI上行趋势相对较为明朗,其上游的CRB指数降幅收窄明显。2023年5月CRB指数同比为-14.2%,6月收窄至-11.3%,7月则进一步上升至-3.6%。

CPI则在环比和基数两种力量之下。7月就包含猪肉价格基数的约束,去年6月和7月农业部猪肉平均批发价月均值分别为21.6、29.1元/公斤。8-9月基数上升有限(去年8月和9月分别为29.1、30.9元/公斤),环比动能增强的背景下,同比有较大概率回升。

申万宏源宏观分析,PPI方面,国际油价和国内煤价回升或推动PPI三季度恢复加快。近期沙特等OPEC国家加码减产协议,加之全球服务消费恢复,原油供需格局仍是供给偏紧,国际油价仍有向上恢复空间。而国内煤炭供给最快释放的阶段逐步过去,夏季高温天气下煤价或有所回升,此外下游需求积极恢复,目前结构性产能过剩的问题或也将有所缓解,预计三季度PPI或加快恢复。

CPI方面,地产竣工拉动核心商品CPI、服务消费驱动核心服务CPI均出现积极改善,8月后CPI开启回升过程,维持2023年整体CPI同比0.5%的判断,8月之后CPI将逐步回升,无需因整体CPI读数偏低而过度解读为“需求不足导致通缩”的风险。

PPI和CPI双底有三层含义

郭磊表示,PPI和CPI双底在宏观和资产定价上的含义有三:一是从总量意义上,它对应名义GDP底。今年二季度处于名义GDP低点。如我们在中期报告《重拾定价锚》中类比的2016年,市场没有低估实际GDP,但低估了名义GDP弹性。

二是从PPI线索上,它的触底将会滞后引发库存触底,即厂商看到价格停止下跌后会回补合意库存,从而引起订单连续反应,制造业库存底何时确认是值得后续继续观测验证的;

三是从CPI线索上,一般物价对消费类资产定价具有指示意义,我们可以通过义乌小商品指数等影子指标观测这一点。