财联社FICC推出《固收首席论市》栏目,为债券投资交易人员提供精选的固收首席分析师最新市场观点,及时掌握市场动态,提供价值信息,抢抓机会,规避风险,敬请关注。

财联社3月13日讯(编辑 毛乐彤)本篇节选观点将就两会期间债市走势进行讨论。

华泰固收 张继强/仇文竹/吴宇航:政策降温、高频修复遇冷,投资者对经济增长预期修正,叠加阶段性供求失衡,债市强势

上周债市表现强势,主要源于几个因素推动投资者修正经济增长预期。具体来看,一是,经济目标5%左右,意味着为完成目标无需“大干快上”;二是,2 月CPI 低于预期,虽部分源于春节错位,但引发“通缩”担忧;三是,高频修复降温,尤其是地产和汽车。总之政策降温、高频修复遇冷,投资者短期内对经济增长的预期有所修正,是近期债市强势的宏观背景。叠加低价信贷替代信用债供给,中小银行、理财、保险等配置压力较大,供求失衡导致市场对利多消息更敏感。

债券强势与信贷开门红形成鲜明对比,本轮信贷表现是量升价跌,主要源于银行有很强的扩表压力。但实际中我们看到:1)大行低价放贷抢占份额,信用债融资被低息信贷大量替代,净供给减少。但贷款里仍有“水份”存在,比如放贷资金转手买大额存单或理财的行为,并未进入实体。2)中小银行放贷困难,面对基建等项目,中小银行无法与大行竞争,金融市场部业绩压力因而增大,部分银行加大对利率债和当地城投等高收益资产的配置力度。3)大行信贷实现了高增速,流动性因此被大量消耗,资金利率中枢抬升、波动加大。总之债市阶段性供求失衡使债券走势偏强。

债券偏强走势能否延续?目前,高等级信用债利差、二永债等再次回到低位的背景下。债券偏强延续,主要关注点有三。关注点一:本周将有2000 亿MLF 到期,央行大概率超额续作且幅度不低。此外,3 月跨季资金面面临挑战,预计资金面呈现波动加大,分层明显的特征。关注点二:2 月信贷数据延续开门红,预计后续大行投放进入“量增价稳”阶段,关注信贷持续性问题。此外二季度末到三季度需要关注房地产修复、国内库存周期、出口恢复会否再次扰动市场预期。关注点三:政策进入观察期,后续关注新总理答记者问,货币政策降息降准,地产汽车等行业政策,以及政治局会议政策取向等。

天风证券 孙彬彬/廖翊杰:面对超预期的信贷社融数据,长端利率反映平淡

市场一开始交易强预期、弱现实,或者说强政策、弱数据,所以数据偏弱并不影响债市调整。年初以来,特别是春节以来,市场开始交易经济修复的验证以及持续性,2022年12月以来信贷社融持续走强,市场从质疑总量,到质疑结构,再到质疑可持续性,这个过程中,弱预期与强数据之间,市场偏向弱预期定价,这是信贷社融数据走强,但是债市不为所动的直接原因。

结合更长时间的历史观察,十年国债与社融信贷背离时,往往可以观察一下PPI,这个时候可能PPI的走势和利率的相关度更高,虽然也有例外。PPI反映库存周期变化方向。市场在关注经济改善的持续性和结果,关注库存周期修复的进一步明确信号,从同比数据观察,金融条件在改善,但仍无法让市场确认经济修复的持续性,所以需要社融和PPI的双向验证。

市场不会交易某个固定的指标,而是交易总体宏观重心。在经济修复阶段,往往需要社融和PPI的同步走高,才能确认经济修复的状态,才会带来长端利率的调整。

华安固收 颜子琦/杨佩霖:判断资产荒行情为时尚早,但方向“似曾相识”

从实际表现来看,尽管当前信用债市场静态收益率持续走低,但整体仍要高于2022年初水平,同时资产荒现象的出现是多重因素共同叠加的作用,当下判断资产荒行情仍为时尚早,但其发展方向已是“似曾相识”。

“资产荒”能否形成?――关注以下变量:1)债券供给,核心在于供给是否会放量,目前来看城投批文端储备充足,而批文端的改善相较于2022年初即是最大的不同;2)投资需求,从一级市场投标情况来看,尽管相较于去年末有环比改善,但较去年年初同期水平相比仍有差距,投标热情并未显著提升;3)资金面,2022年资金面的超预期宽松是导致资产荒现象出现的重要因素之一,而从社融数据来看,前2个月信贷表现相对强势,资金面整体偏紧,当前仍不构成资产荒的主要推力,后续仍需关注货币宽松预期的落地情况,以及是否会引发新一轮超预期的宽松。

做好准备,迎战可能突然出现的“资产荒”行情――回过头来看,资产荒现象的出现尚难以预判,但通过2022年的经验我们也可以对可能存在的投资机会进行提前布局准备,一方面,短久期品种票息策略仍相对优质,在做好风控措施的前提下可以进一步挖掘收益;而另一方面,在区域择券方面,经验表明中等区域的尾部地市以及弱区域的中尾部地市仍难以完全受到资产荒行情影响,尤其是在当下风险偏好整体下降的市场环境下,对于尾部区域的估值风险仍当保持关注。

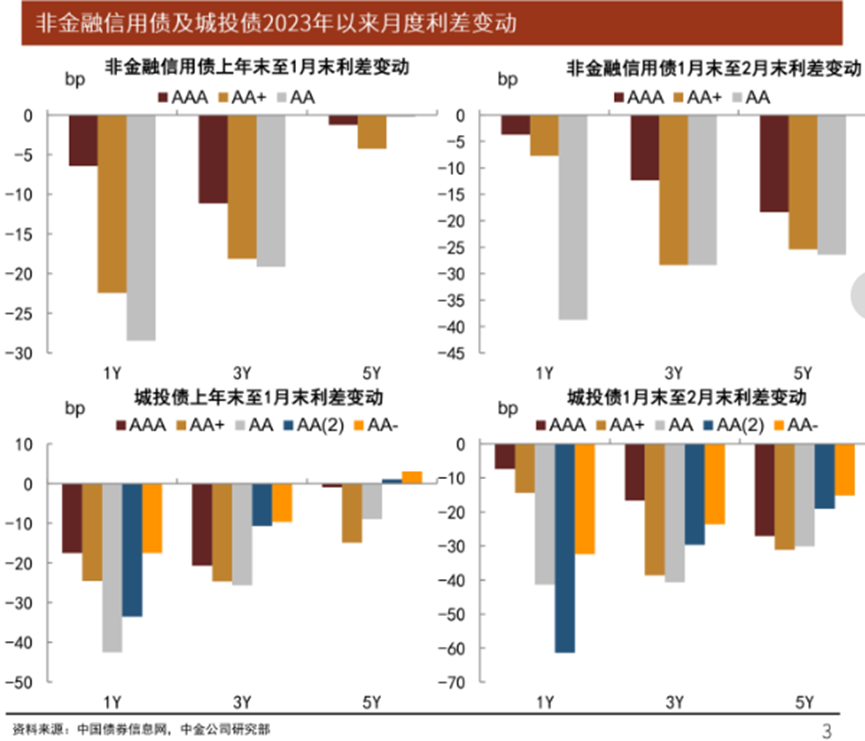

中金固收 许艳 王瑞娟: 2月以来利差变现结构性资产荒特征显著

1月非金融类信用债利差压缩主要集中于短久期高等级。2月信用利差压缩集中于短久期低评级和中长久期。城投债1月利差压缩集中于3年中等评级,2月利差几乎25全面压缩,1年AA2曲线压缩最多。

(资料来源:中金固收)

短期规模增长,波动风险可控。短期看,利率风险边际下降,理财净值压力相对可控。

经过去年底以来的调仓,目前期限错配、流动性错配压力均相对低一些。现金管理类和混合估值产品的增量一定程度上弥补赎回压力。

近期现金管理类和混合估值产品规模的增长主要依赖于净值的稳定和收益率的吸引力。后续规模增幅和持续时间取决于能否存在成规模的符合产品需求的资产。

配置行为短期化。配置需求集中在中短端,后续修复可能会集中在违约风险可控的中低隐含评级主体的中短端债券品种。

结构性资产荒的可能择券方向:2-3年中高等级择券、二永债波段操作和适度下沉、短久期城投下沉/中等区域或弱区域核心城投择券、国有地产/产业择券。

(责任编辑:刘静 HZ010)