要点

美国高利率可能会维持更长时间,但会缓慢回落

根据纽约联储银行(New York Fed)的ACM模型,美债利率可以进一步拆解为对短期国债收益率未来走势的预期和期限溢价。前者主要受到美联储联邦基金目标利率的影响。后者可以看作是投资者为承担债券存续期内利率可能变化的风险而要求的补偿,主要受到各类不确定性风险的影响,包括通胀及货币政策风险、经济增长风险、信用风险。

未来1年美债收益率中枢大概率维持在3.6%-4.0%之间。未来美国失业率缺口或有所抬升,但考虑到通胀和货币政策风险的下降,我们预计期限溢价的中枢将抬升至0.4%至0.5%之间。加上对于美国短期利率的远期预期的估计,美国国债收益率未来1年的中枢大概率维持在3.6%-4.0%之间,走势将随着美联储的降息节奏而呈现前高后低。

美债收益率回落或推动A股估值修复

未来随着美债收益率回落,A股市场估值有望抬升。从历史来看,美债收益率对A股市场行情的直接影响偏弱,其对A股市场的估值影响更大,2017年以来,美债收益率与A股市场估值呈现较高的负相关性。未来随着美债收益率逐步回落,A股市场估值有望抬升。

美债收益率回落或将提振成长以及高估值风格。从历史来看,美债收益率下行,成长风格表现优于价值风格的概率较大,高估值风格优于低估值风格的概率较大,而市值风格方面,在美债收益率下行阶段,大盘与小盘风格的市场表现并无明显的规律。因此,未来美债收益率回落或将提振成长以及高估值风格。

美债收益率回落利好成长性行业和公司

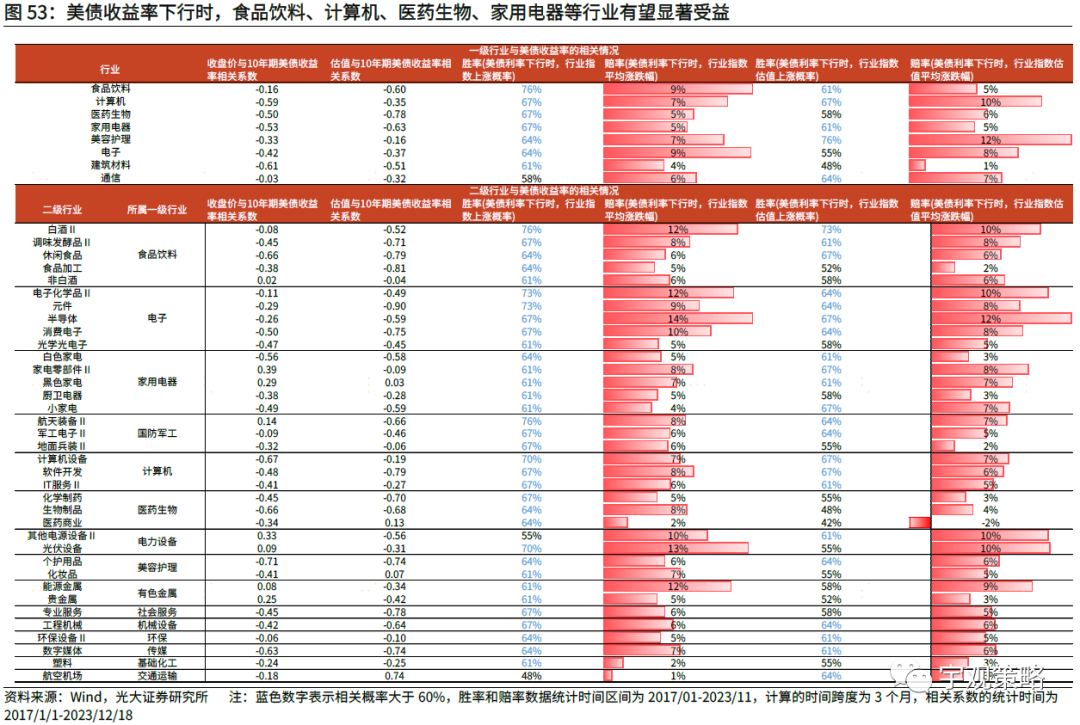

未来美债收益率有望持续回落的背景下,一级行业建议关注食品饮料、计算机、医药生物、家用电器等行业,二级行业建议关注白酒、电子化学品、元件、航天装备、计算机设备、光伏设备、化学制药、白色家电等行业。从历史来看,外资持仓占比相对较高的行业以及成长性行业受美债收益率的影响相对更大,美债收益率下行阶段,食品饮料、计算机、医药生物、家用电器等行业上涨概率相对较大,二级行业中白酒、电子化学品、元件、航天装备、计算机设备、光伏设备、化学制药、白色家电等行业上涨概率较大。因此,未来美债收益率有望持续回落的背景下,建议关注相关行业。

个股层面,建议关注以高研发费用占比、高营收增速、高波动性为代表的成长性的公司以及高贝塔公司。历史来看,高研发费用占比、高营收增速、高波动性为代表的成长性公司的市场表现与美债收益率呈现较高的负相关性。此外,由于A股市场个人投资者占比相对较高,导致高贝塔公司在风险偏好回升或回落时,容易出现超跌和超涨现象,因此,历史来看,相比于低贝塔的公司,高贝塔的公司受美债收益率的影响相对更大。因此,未来美债收益率逐步回落的背景下,建议关注以高研发费用占比、高营收增速、高波动性为代表的成长性公司以及高贝塔公司。

风险分析:1、美联储加息进程超预期;2、美债收益率回落不及预期;3、由于宏观经济环境、市场情况存在一定的不可比,历史统计规律存在失效的可能;4、中美关系大幅波动。

正文

01

美债收益率还有多少下行空间?

1.1、从ACM模型看美债利率大概率将缓慢下行

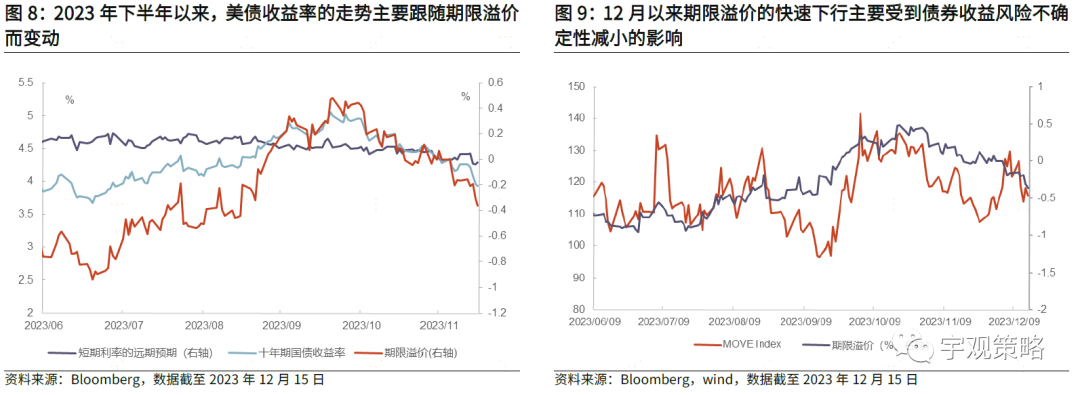

今年美债收益率受到美联储偏鹰货币政策以及美国信用评级下调风险事件的影响,10年期美债收益率一度快速攀升至接近5%的水平。而12月受到美联储官员鸽派发言的影响,美债收益率快速下行。今年下半年以来,美国的经济韧性持续超出市场预期,美联储官员维持偏鹰的表态,叠加惠誉和穆迪分别在今年8月和11月下调美国信用评级,风险事件冲击下美债收益率持续上行。10月19日10年美债收益率盘中升破5%重要关口,收于4.98%,刷新2007年7月以来最高记录。10月中下旬以来,随着通胀数据持续下行,美联储官员开始释放暂停加息信号,鲍威尔更是在12月议息会议(FOMC)中暗示降息可以开始纳入讨论,10年期美债利率开始大幅下行。

今年以来美债的骤升骤降引起了市场的广泛关注,也是未来影响A股市场的重要因素之一。今年以来美债的骤升骤降引起了全球市场的广泛关注。10年期美债作为“全球资产定价之锚”,对全球资产的影响不言而喻。随着A股国际化程度的提升,美债收益率对A股的影响也在逐渐加大。美债收益率的变化对A股市场大势、市场风格、行业轮动以及个股均有一定的影响,值得持续关注。

为了判断美债收益率未来的走势,我们以纽约联储的ACM模型作为基础,来分析美国美债利率的走势。根据纽约联储银行(New York Fed)的ACM模型,美债利率可以进一步拆解为对短期国债收益率未来走势的预期和期限溢价。前者主要受到美联储联邦基金目标利率的影响。后者可以看作是投资者为承担债券存续期内利率可能变化的风险而要求的补偿,主要受到各类不确定性风险的影响,包括通胀及货币政策风险、经济增长风险、信用风险。

历史上,对短期国债收益率未来走势的预期与美联储联邦基金目标利率的走势基本一致。历史上在联邦基金目标利率维持在原有水平或持续回落时,市场对于短期利率未来走势的预期大概率随之回落。而在联邦基金目标利率上升时,市场对于短期利率未来走势的预期大概率随之上升。

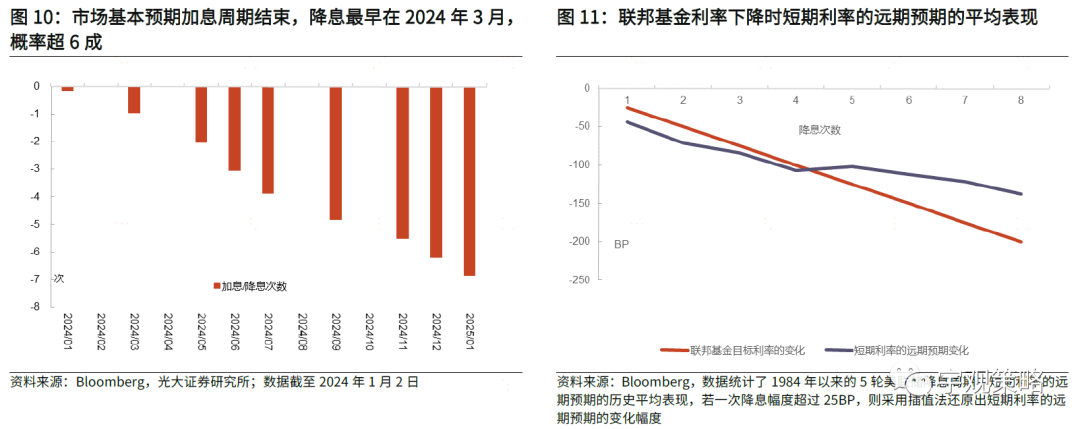

短期利率的未来预期有望持续回落。美联储公布的最新点阵图显示,FOMC委员一致认为联邦基金利率已经见顶。FOMC委员们对2024年的政策利率中位预期为4.6%,隐含着明年降息75个基点。由此可见当前美联储加息已接近尾声,未来降息的概率大于加息。若美联储开始降息,市场对于短期利率未来走势的预期有望随之降低。

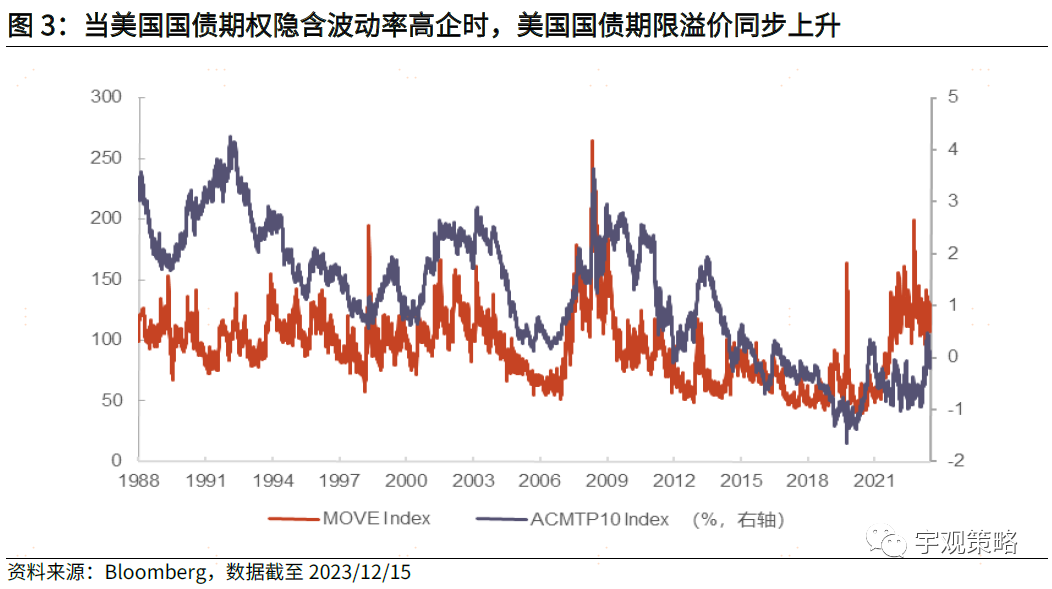

期限溢价的波动主要受到不确定性的影响。对于期限溢价而言,与当前短期利率的预期相比,它是一种针对未来收益率不确定性的保险费。在投资者认为未来国债收益率的不确定性越来越大时,投资者对债券投资要求的风险补偿提升,期限溢价往往会上升。历史上来看,当美国国债期权隐含波动率高企时,期限溢价同步上升。美债收益率的不确定性往往受到以下三类因素的影响:

1)通胀与货币政策风险:当美国通胀路径不明确时或者美联储官员对于货币政策的表述差异较大时,通胀和货币政策的不确定性上升。

2)经济增长风险:当美国经济趋向回落或面临较大不确定性时,未来经济增长的不确定性上升。

3)信用风险:当美国财政负担或赤字较高时,市场对于美国政府的偿付能力产生担忧,不确定性有所上升。

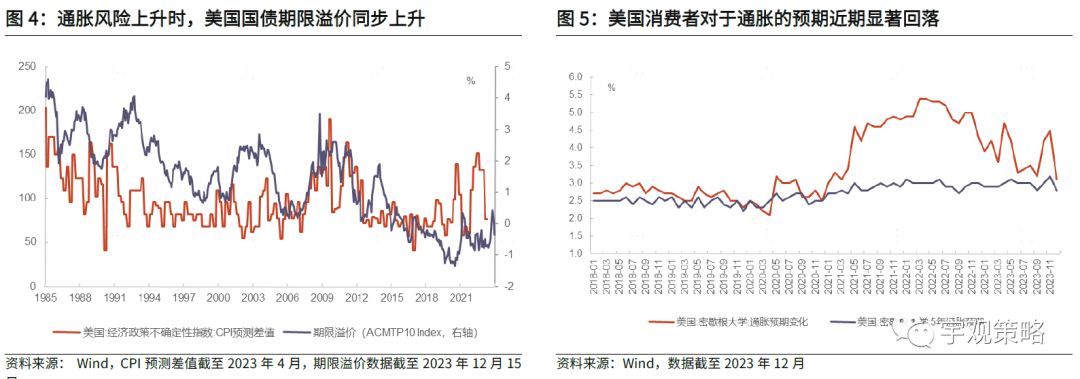

通胀与货币政策风险主要受到通胀数据波动和美联储官员发言的影响。此处我们可以用CPI差值的不确定性指数来近似衡量通胀与货币政策风险。历史上来看,当该指数上升时,市场对于未来通胀的路径分歧较大,进一步对于美联储未来货币政策展望的分歧也较大,若此时美联储没有给出明确的货币政策预期指引或者采取相应的货币政策来控制通胀,美债期限溢价往往同步上升。今年下半年以来,虽然美国CPI同比整体维持回落趋势,但9月和10月公布的美国8月和9月CPI同比数据均超出市场预期,通胀风险反复。这也同步影响了美联储官员的态度并加大了市场对于货币政策的分歧,期限溢价因此上行。

通胀预期将缓慢下行,通胀风险也将逐步收敛。密歇根大学发布的调查数据显示,2023年12月消费者对未来一年通胀率前景的预期下滑至3.1%,较11月的4.5%大幅下降,为2021年3月以来的最低水平。五年期通胀展望也相应降至2.8%。由于能源价格的下跌以及美联储加息效果显现,消费者对通胀的担忧情绪有所下降,因此我们预计通胀将继续逐步降温,通胀预期也将缓慢下行。随着通胀回落的路径逐步明晰,通胀与货币政策风险将逐步收敛。

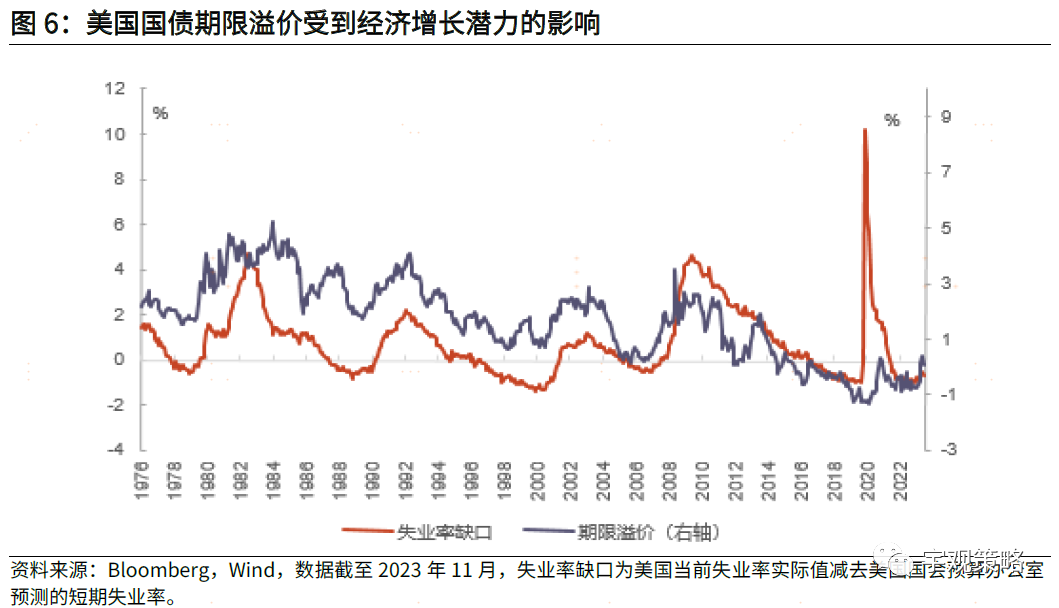

经济增长风险主要反映为美国不同经济周期下产出缺口的变化。当经济进入低迷时,期限溢价往往会上升。历史上美国失业率缺口(美国实际失业率减去短期自然失业率)与美国国债的期限溢价走势较为一致。当美国失业率缺口增加时,经济增长风险上升,此时投资者往往需要更高的溢价补偿,期限利差因此而上行。

美国经济增速大概率继续下行,经济增长风险将有所抬升但抬升空间有限。美国疫后财政扩张红利在大选年已行至末端,叠加居民超额储蓄接近耗尽,消费降温将制约美国经济增速。因此美国未来经济增速大概率下行,失业率将有所抬升,失业率缺口或进一步扩大,这将支撑美债期限溢价的抬升。不过考虑到美国制造业周期或有望在明年开启,制造业回流将成为支撑美国经济软着陆的核心线索,因此失业率缺口抬升的空间有限。

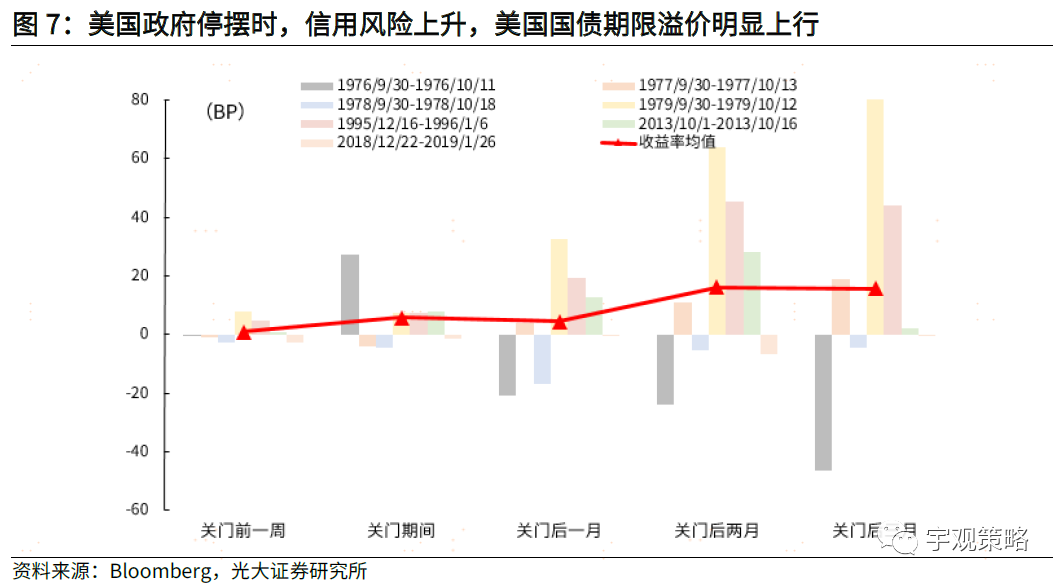

当美国政府发生相关信用事件冲击时,期限溢价随之上升。若以美国政府停摆作为衡量美国政府遭遇信用风险冲击的一项指标,可以发现当美国政府信用风险上升时,期限溢价同步上升。从历史数据来看,在政府停摆天数超过10天的7次关门事件中,关门期间及开门后3个月内,美国债期限溢价均值普遍上涨。美国政府关门意味着美国两党在短期内难以就预算问题迅速妥协,加重投资者对美国财政问题的担忧,市场对美国国债投资趋于谨慎,期限溢价由此上升。

美国政府赤字将维持在高位,不过信用风险事件今年已得到释放,相似事件再次发生的概率有所降低。由于美国政府的债务负担较重,今年惠誉和穆迪分别在8月和11月下调美国信用评级,使得美债投资者要求更多的风险补偿,推高信用风险溢价。向后看,尽管美国政府财政赤字将维持高企的态势,但是美国信用评级下调的风险已经得到释放,未来相似风险事件发生的概率将有所降低。

近期美债收益率的走势主要跟随期限溢价而变动,9月以来市场不确定性高企,推动美债收益率上行。通过对美国国债收益率进行拆解我们可以发现,近期美债收益率的走势主要跟随期限溢价变动。今年下半年,市场对美联储通胀目标偏离2%的容错、对美联储改变中性利率长期水平的猜测、对美国国债大规模发行下流动性风险上升的顾虑、对穆迪下调美国主权信用评级后美国财政主导地位的担忧都是促成美国期限溢价上升的因素。

12月以来美债利率快速回落主要受到美联储货币政策不确定性降低的影响,同时短期利率的远期预期也小幅下降。进入11月后,美国债务危机、政府停摆问题影响逐步减退,美国财政风险缓和,期限溢价有所回落,美债收益率也随之回落。美东时间12月13日,美联储召开12月FOMC议息会议。鲍威尔一改12月初的鹰派口径,明确加息已基本结束,暗示降息可以开始纳入讨论。美联储本轮发言降低了市场前期对于美联储加息周期结束时点的分歧,市场预期进一步统一,因此市场认为美联储货币政策的不确定性明显下滑,反映为MOVE指数显著回落,这也是近期美债收益率回落的主要原因。同时短期利率的远期预期也因美联储官员鸽派发言而小幅回落。两者的共同作用使得美债收益率在12月以来快速回落。

向后看,我们认为短期利率的远期预期将明显下降,美债期限溢价或将小幅上升,未来1年美债收益率的中枢大概率维持在3.6%-4.0%之间。

短期利率的远期预期仍有望下降80BP-110BP,或成为2024年美债收益率下降的主要动力。美联储公布的最新点阵图显示,FOMC委员们对2024年的政策利率中位预期为4.6%,隐含着明年降息75个基点(对应降息3次)。根据CME最新的联邦基金利率期货目标利率,可以看出市场认为到2024年年底,美联储有望降息150BP(隐含降息6次)。因此我们可以认为2024年美联储将降息3-6次,对应的利率下降幅度为75BP-150BP之间。从历次降息周期的变化来看,当联邦基金目标利率回落75BP-150BP之间时,短期利率的远期预期平均回落幅度在84BP和112BP之间,对应中枢回落至3.170%至3.457%之间。这应该是2024年美债收益率下降的主要动力。

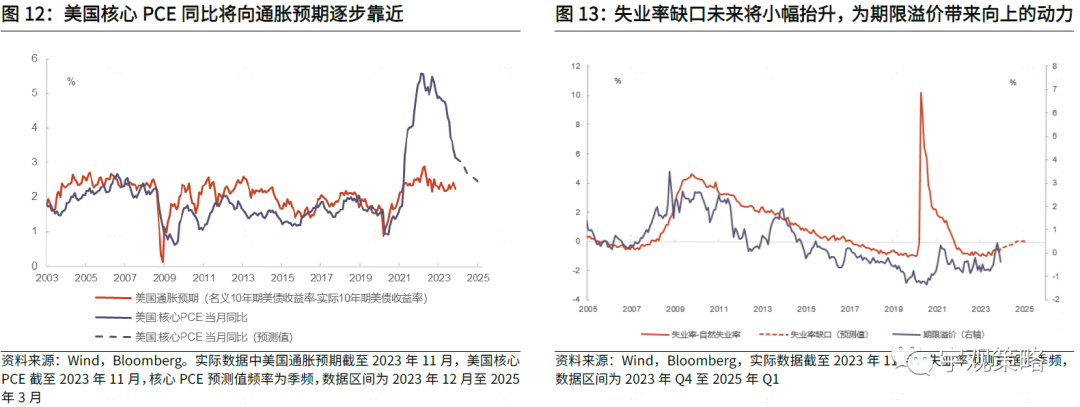

通胀和货币政策风险有望回落,为期限溢价带来向下的动力。根据Bloomberg一致性预测,美国核心PCE有望在2024年12月回落至2.5%左右,并在2025年3月回落至2.3%左右。与此同时尽管美国通胀在2021年到2023年之间大幅攀升,但通胀预期却维持稳定,保持在2.5%左右的水平。向后看,未来随着美国核心PCE同比向通胀预期逐步靠近,市场对于通胀回归的路径将逐步明确,美联储货币政策的行动路径也将更为清晰,通胀和货币政策风险有望回落。

经济增长风险将在未来小幅增加,失业率缺口的上升将对期限溢价有所支撑。根据美国国会办公室以及市场对失业率的预测,美国未来1-2年的失业率缺口将从当前的-0.72%抬升至零附近左右的水平。从回归方程来看,失业率缺口的增加对应抬升美国期限溢价约15BP,同时对应美国期限溢价的中枢将回升至0.56%左右的水平。

美债期限溢价或将小幅上升,短期利率的远期预期将明显下降,美债收益率未来1年的中枢大概率维持在3.6%-4.0%之间。由于美国信用风险事件冲击无法预测,因此此处我们仅从通胀和货币政策风险以及经济增长风险两个因素对期限溢价的中枢进行分析。未来美国失业率缺口将有所抬升,但考虑到通胀和货币政策风险的下降,我们预计期限溢价的中枢将抬升至0.4%至0.5%之间。加上之前对于美国短期利率的远期预期的估计(3.170%-3.457%之间),美国国债收益率未来1年的中枢大概率维持在3.57%-3.96%之间,走势将随着美联储的降息节奏而呈现前高后低。

1.2、美债利率进一步大幅下行的可能性有限

尽管10年期美债收益率大概率将继续回落,但其持续快速下行的可能性不高。首先美国的中性利率仍然高出当前的利率水平,降息节奏和时点可能会受到制约。第二只有在通胀顾虑完全解除之后,美联储才可能释放出明确的转向信号,通胀和货币政策风险仍存在反复的可能。第三虽然政府停摆危机和信用评级下调事件重演的概率不高,但美国债务负担较高,美国政府信用风险仍然值得关注。最后人工智能浪潮对生产效率的提升可能会造成美国利率中枢的长期上行。因此我们认为美债收益率持续下行的幅度有限,不会快速下行至3%以下。

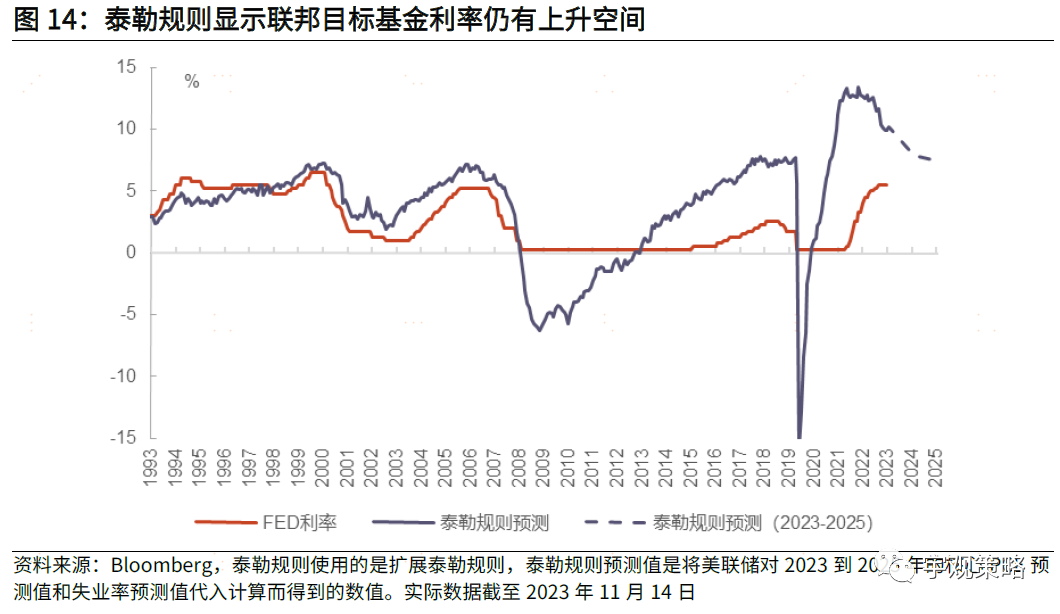

美国中性利率仍然高出当前的利率水平,降息节奏和时点可能会受到制约。虽然未来美联储加息的可能性较低,但根据泰勒规则(扩展泰勒规则)计算得出的美国中性利率仍然高出当前的利率水平。因此若通胀回落不及预期,美联储实际降息的节奏可能会低于市场预期,短期利率的远期预期回落的幅度可能将不及前文预期的水平。

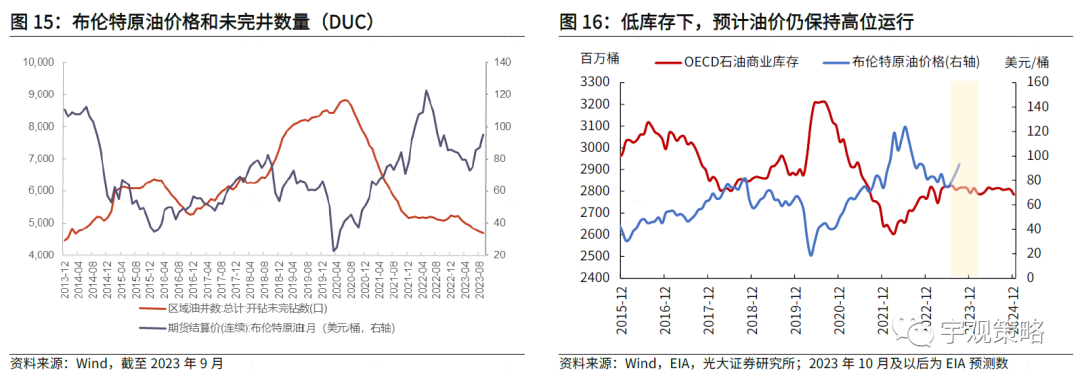

油价易涨难跌,通胀仍存在反复的可能,通胀和货币政策风险可能会继续波动。后续油价变化,取决于巴以冲突的演变、美国需求放缓节奏以及沙特减产政策的延续性。根据EIA预计,2024年全球原油延续供需紧平衡。考虑到原油库存处于低位,且定价权仍然由OPEC+掌握,预计原油价格仍维持高位运行。由于油价易涨难跌,未来美国通胀仍存在反复的可能,若通胀回落幅度不及预期,美联储货币政策存在波动的可能。

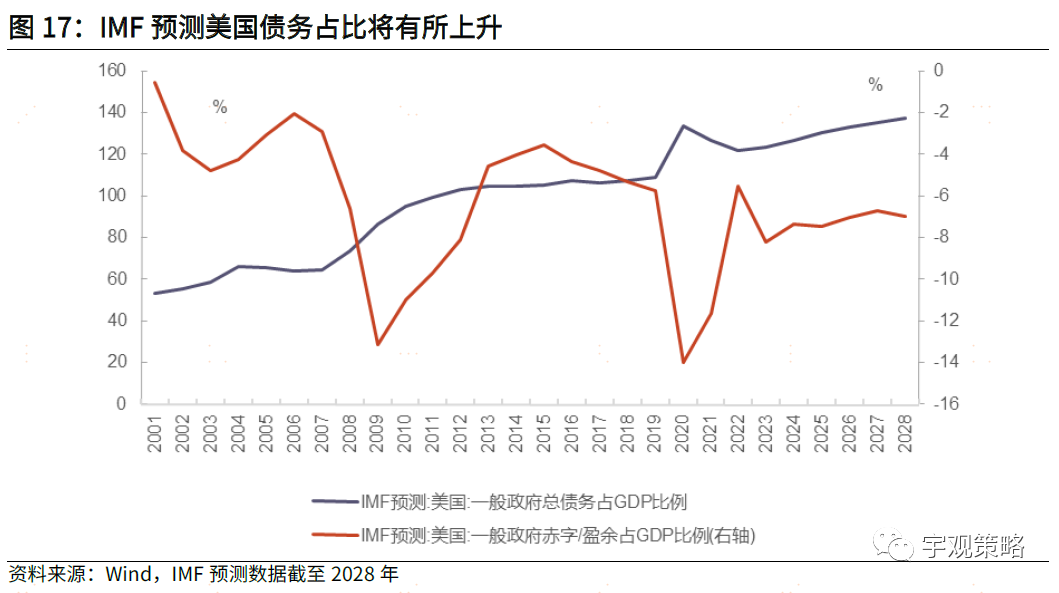

美国债务占比将持续上升,美国政府信用风险仍然值得关注。按照IMF的预测值,美国债务占GDP的比例将在未来几年持续提升,因此美国政府的债务问题仍将继续演绎。哈佛大学的拉里·萨默斯 (Larry Summers) 和时任英格兰银行的卢卡斯·雷切尔 (Lukasz Rachel) 在2019年提出,从长远来看,债务与 GDP 之比增加10个百分点将使利率提高0.35个百分点,而赤字每增加1个百分点,利率就会提高类似的幅度。这意味着美国政府高赤字的态势将继续维持,若美国政府相关信用风险事件再次发生,利率水平可能会再度上升。

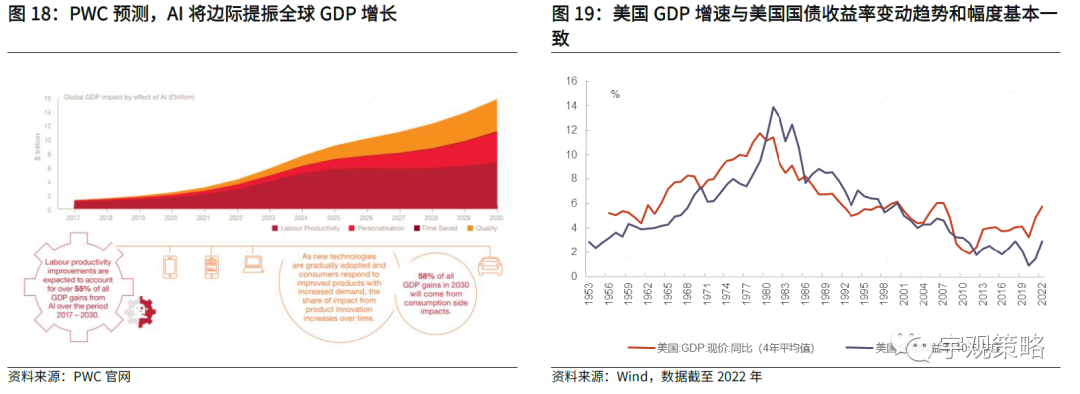

人工智能浪潮下美国生产效率将有所提升,从而提振美国利率中枢。目前人工智能有望引领新一轮的科技革命,从而带动美国潜在的经济增速上升。这也一定程度解释了为何2023年3月以来美债实际收益率快速上升时美国科技股的估值并未受到负面影响,甚至同步上涨。PWC机构和 Bergur Thormundsson分别预计到2030年美国GDP因受到AI的提振将分别提升14.5%和21%。历史上美国十年期国债名义收益率与GDP同比增速变动趋势和幅度基本一致,因此人工智能浪潮下,美国国债利率中枢有望整体提升。

02

美债收益率回落或推动A股估值修复

2.1、美债收益率回落利好A股市场估值修复

美债收益率回落有利于风险资产估值修复。美国国债在全球范围内被视为最受欢迎的避险资产,通常被视为“无风险”资产,因而,美国国债收益率被视为无风险利率,其中,10年期美国国债收益率被视为“全球资产定价之锚”。当10年期美债收益率上行至高位时,投资者可以通过购买美债获得较高的“无风险”收益,其他风险资产的吸引力下降,市场风险偏好回落,压制风险资产价格,而当美债收益率下行时,风险资产吸引力上升,市场风险偏好边际回暖,利好风险资产价格修复。

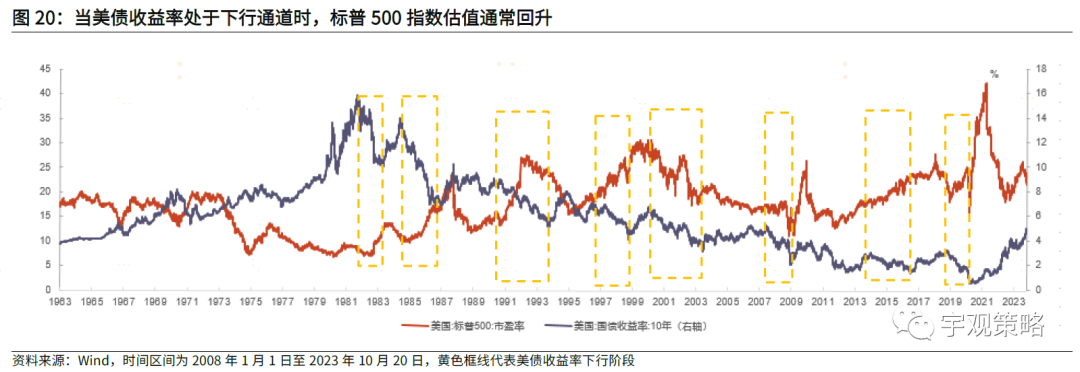

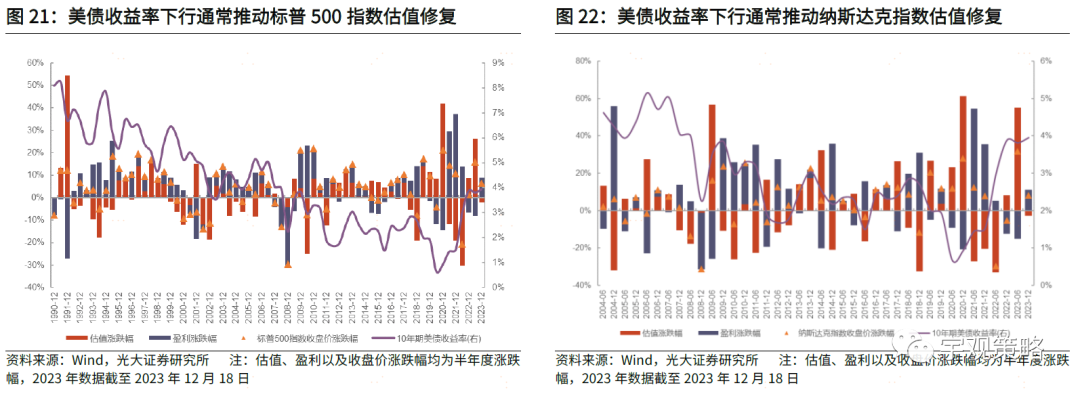

从美股经验来看,10年期美债收益率上行,压制美股估值,而当10年期美债收益率下行时,美股估值通常回升。历史来看,1963年以来,10年期美债收益率处于下行通道时,标普500指数估值通常逐步回升,而当10年期美债收益率上行时,标普500指数估值通常逐步回落。并且,从历史上来看,虽然经常出现美债收益率上行、美股主要股指收涨的情况,但该情形下通常是由盈利驱动股指上行,而估值通常对指数的市场表现形成拖累。

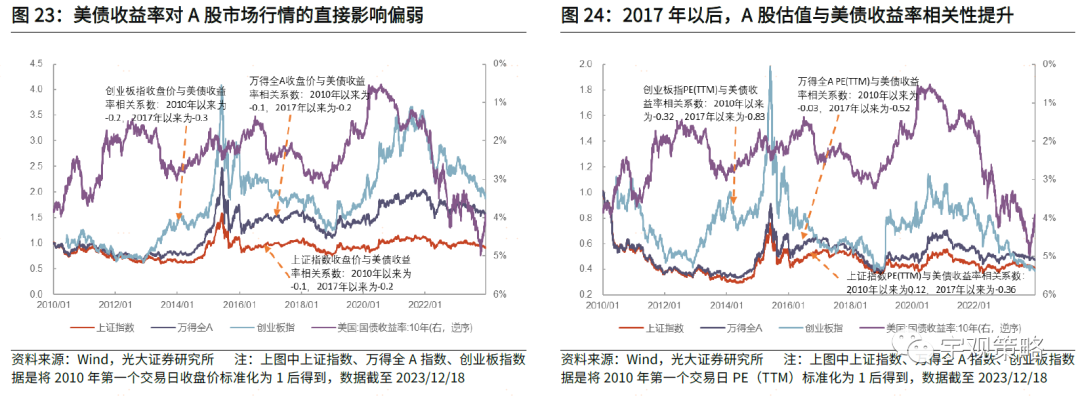

美债收益率主要通过资本流动以及市场情绪等方面影响A股市场。沪深港通开通以前,A股市场国际化程度相对较低,个人投资者占比相对较高,美债收益率对A股市场的影响相对较小,而随着沪深港通逐步开通,A股市场国际化程度逐步提升,受以北向资金为代表的相关外资以及国内“跟随者”对美债收益率关注度较高的影响,美债利率对A股的影响也在逐渐加大,其主要通过资本流动、市场情绪等方面影响A股市场。

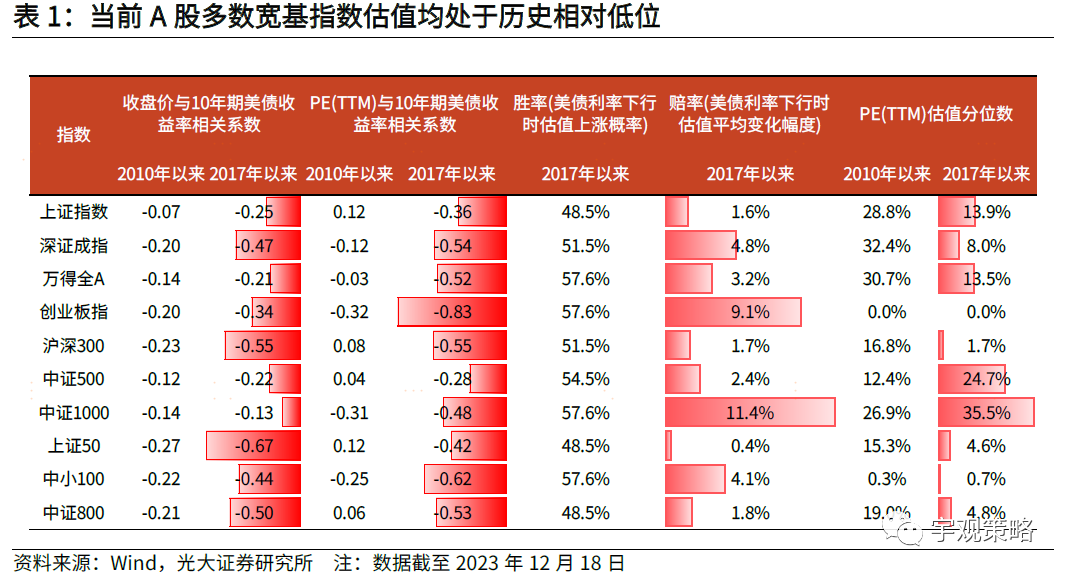

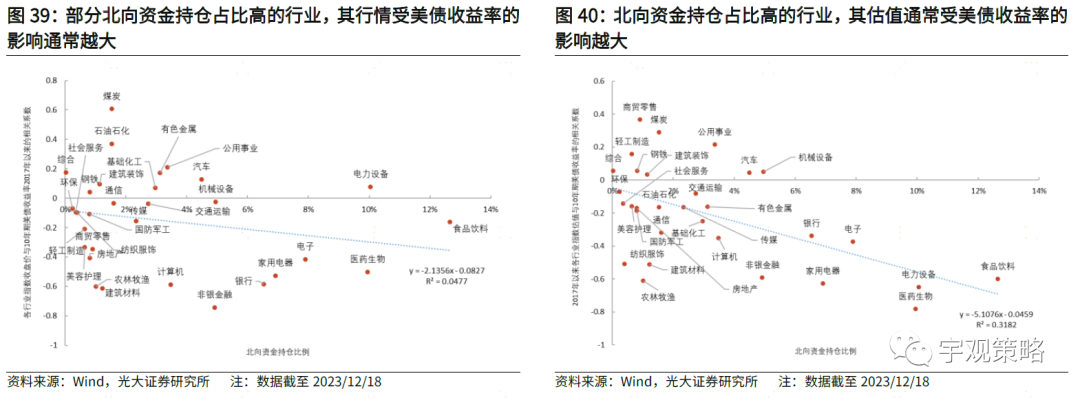

从历史来看,美债收益率对A股市场行情的直接影响偏弱,其对A股市场的估值影响更大,2017年以来,美债收益率与A股市场估值呈现较高的负相关性。无论是2010年以来,还是2017年以来,A股市场主要股指收盘价与美债收益率的相关系数均相对偏小,反映美债收益率对A股市场行情的直接影响相对偏弱,而2017年以来,截至2023年12月18日,10年期美债收益率与创业板指、万得全A指数PE(TTM)的相关系数分别达到-0.83、-0.52,反映美债收益率对A股市场估值的影响相对更大。因此,从历史来看,美债收益率对A股市场行情的直接影响偏弱,其对A股市场的估值影响更大。

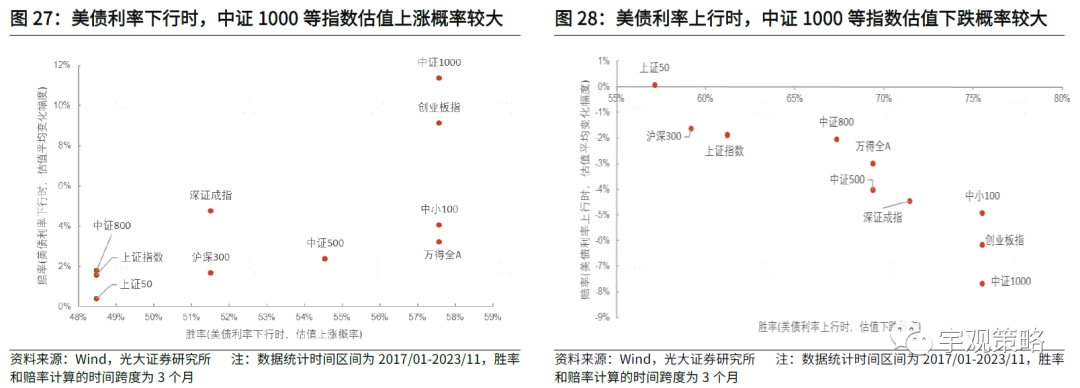

从胜率角度来5看,美债收益率下行时,A股多数指数的PE估值上涨概率较大。2017年1月以来,截至2023年11月,美债收益率下行时,A股多数宽基指数PE(TTM)上涨概率均超过50%,其中,中证1000指数、创业板指、中小100指数、万得全A指数PE(TTM)上涨概率较大,其上涨概率均达到57.6%,而当美债收益率下行时,中证1000指数、创业板指、中小100指数PE(TTM)下跌概率较大,其下跌概率均达到75.5%。

从赔率角度来看,美债收益率下行时,A股多数宽基指数PE 估值涨跌幅度均值超过2%,部分指数PE估值涨跌幅超过8%。2017年1月以来,截至2023年11月,美债收益率下行时,A股多数宽基指数PE(TTM)涨跌幅均值超过2%,其中,中证1000指数、创业板指PE(TTM)涨跌幅均值超过8%,分别达到11.4%、9.1%,而当美债收益率上行时,中证1000指数、创业板指PE(TTM)跌幅则均超过6%。

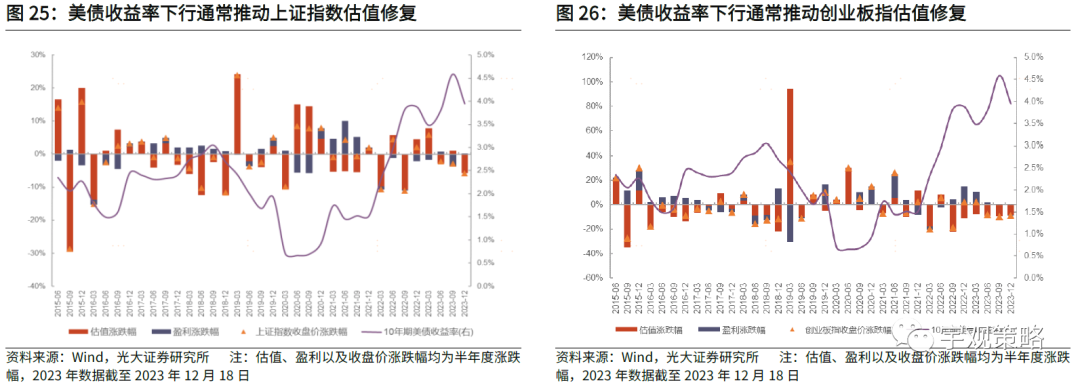

当前,多数市场指数估值处于低位,未来随着美债收益率逐步回落,A股市场主要宽基指数估值有望回升,创业板指、中小100、沪深300等指数估值向上弹性或将相对更大。年初以来,美债收益率上行,叠加我国经济复苏进程稳中偏缓,A股市场多数宽基指数均出现调整,当前多数宽基指数估值均处于历史相对低位,截至2023年12月18日,上证指数、万得全A指数PE(TTM)2017年以来的分位数分别为13.9%、13.5%,而创业板指、沪深300、中小100、中证800等指数PE(TTM)估值均处于历史相对低位,其2017年以来的估值分位数均低于5%。未来,随着美债收益率回落,A股市场主要宽基指数估值有望回升。其中,创业板指、中小100、沪深300等指数估值向上弹性或将相对更大。

2.2、美债收益率回落提振成长以及高估值风格

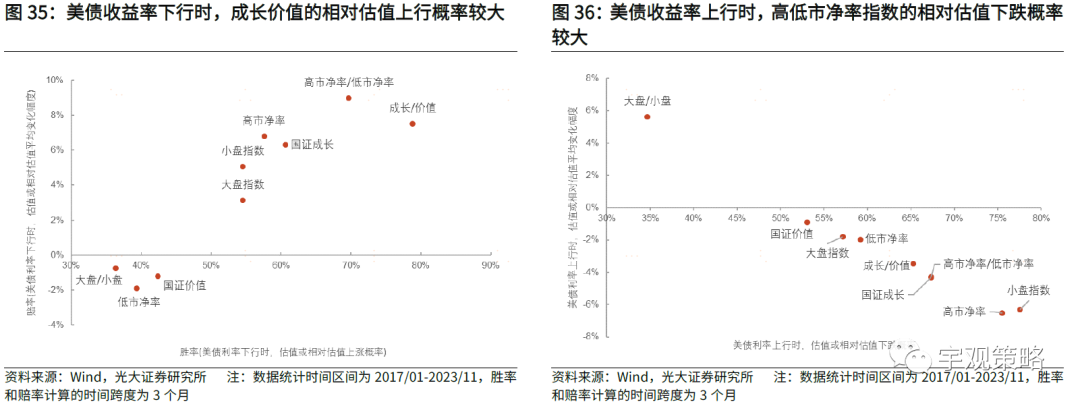

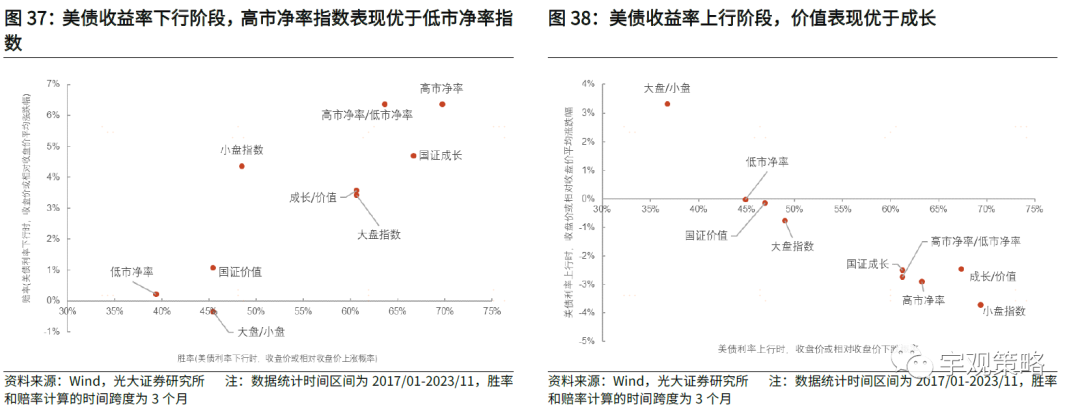

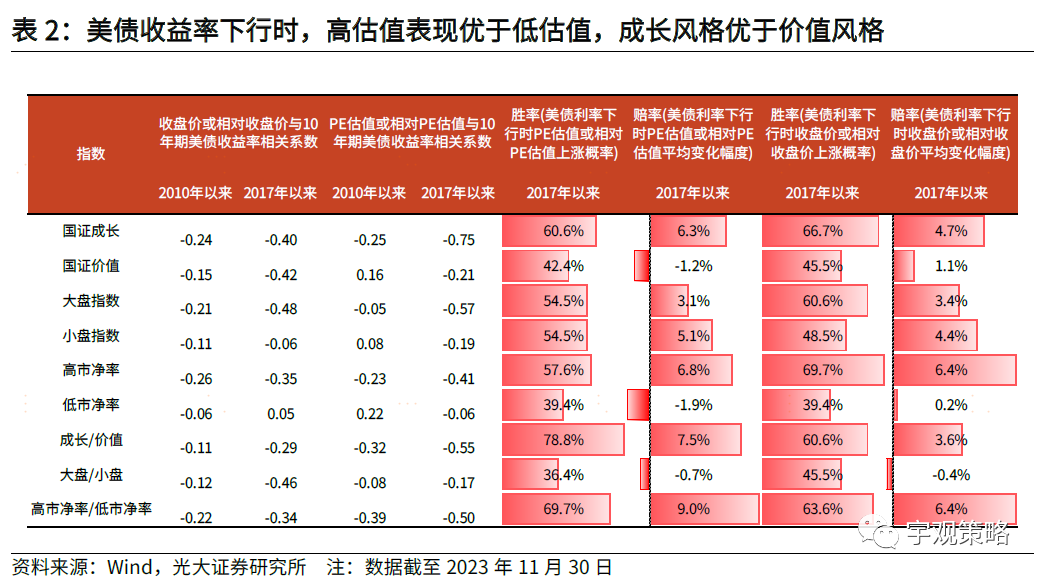

从市场风格来看,美债收益率回落通常提振成长以及高估值风格。美债收益率上行,市场风险偏好回落,成长、高估值等风格通常其业绩远期空间较大,而当期现金流占比相对较小,因而其投资风险较价值、低估值等风格相对较大,故市场风险偏好回落时,其市场表现通常相对一般,而当美债收益率下行时,市场风险偏好回升,其市场表现通常较好。

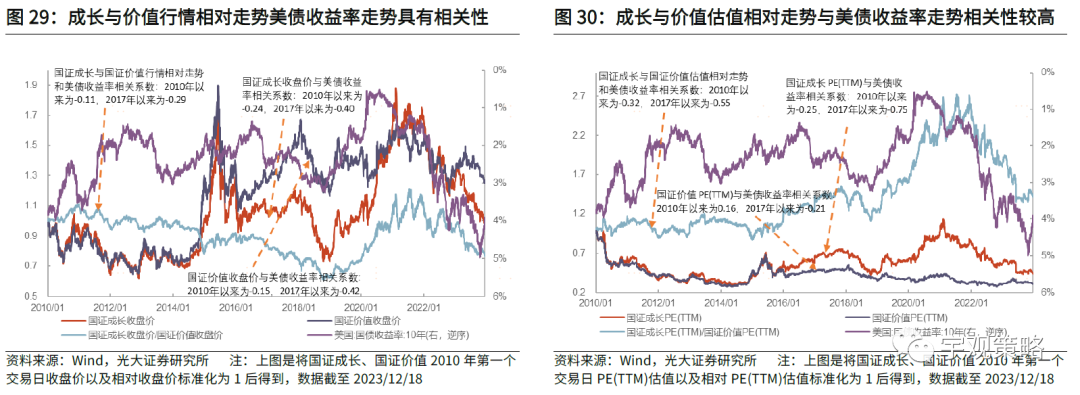

历史来看,美债收益率回落通常提振成长风格的估值及市场行情。从历史来看,国证成长收盘价及PE(TTM)与美债收益率的相关性较高,2017年以来,截至2023年12月18日,国证成长收盘价与10年期美债收益率的相关系数达-0.4,其PE(TTM)估值与10年期美债收益率的相关系数高达-0.75。此外,从相对走势来看,2017年以来,截至2023年12月18日,国证成长与国证价值行情、PE(TTM)估值的相对走势与10年期美债收益率的相关系数分别为-0.29、-0.55。因此,整体来看,相比于价值风格,美债收益率回落对成长风格的行情和估值的提振效果相对更为明显。

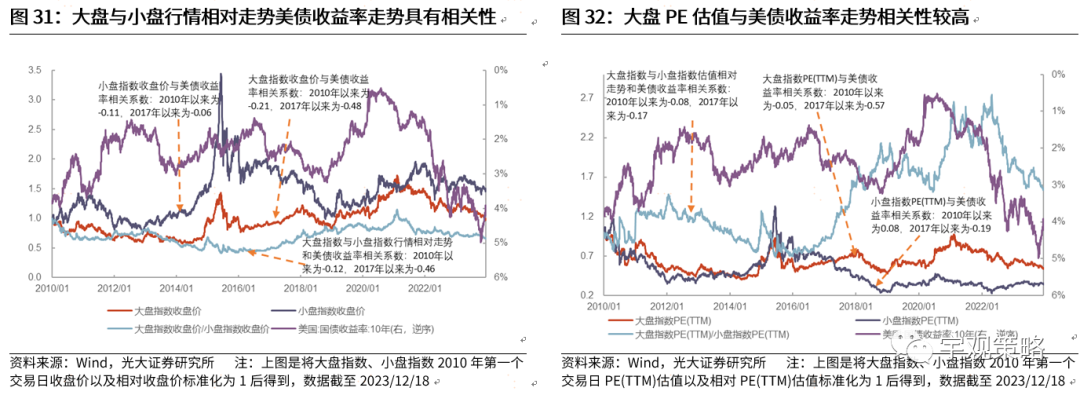

历史来看,美债收益率与大盘指数的行情和估值的相关性相对较高,而与小盘指数的行情与估值的相关性较低,并且美债收益率与大、小盘指数行情的相对走势呈一定的负相关性。2017年以来,截至2023年12月18日,10年期美债收益率与大盘指数收盘价、PE(TTM)估值的相关系数分别达到-0.48、-0.57,而10年期美债收益率与小盘股指数收盘价、PE(TTM)估值的相关性相对较小。主要原因是由于,相较于大盘股,小盘股的流动性相对较差,考虑到交易成本问题,以北向资金为代表的外资机构以及国内机构较少参与小盘股的交易,而更多的参与大盘股,因而,相比于小盘股,美债收益率对大盘股的影响相对更大。

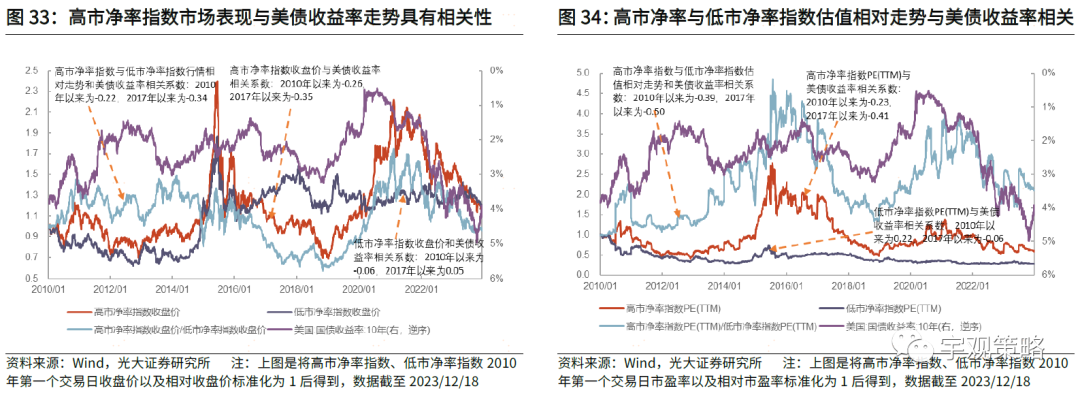

从估值风格来看,美债收益率与高市净率指数的收盘价、PE估值的相关性较高,而与低市净率指数的收盘价、PE估值的相关性较低,并且相比于市场行情,美债收益率对高市净率指数PE估值的影响相对更大。2017年以来,截至2023年12月18日,10年期美债收益率与高市净率指数收盘价、PE(TTM)估值的相关系数分别达到-0.35、-0.41,而10年期美债收益率与低市净率指数的收盘价、PE(TTM)估值的相关性相对较小。主要由于,市场看好上市公司远期成长空间时,通常愿意给予该公司股票高估值,而当美债收益率上行时,投资者投资高估值股票的机会成本显著上升,而未来成长空间的不确定性相对更大,因而投资者更加青睐持续上行的“无风险收益”,因而,美债收益率上行时,市场风险偏好回落,高估值股票的估值通常回落,而对于低估值的股票,其估值本身处于低位,因为,其受到风险偏好回落的影响相对较小。

从胜率和赔率角度来看,美债收益率下行时,高估值表现优于低估值,成长风格优于价值风格,而美债收益率上行时,低估值表现优于高估值,价值风格优于成长风格。2017年1月以来,截至2023年11月,美债收益率下行阶段,高市净率指数相较于低市净率指数占优的概率达到63.6%,成长相较于价值占优的概率达到60.6%,而美债收益率上行阶段,低市净率指数相较于高市净率指数占优的概率达到61.2%,价值相较于成长占优的概率达到67.3%。

因此,未来美债收益率有望逐步回落的背景下,建议关注成长、高估值风格。从历史来看,美债收益率下行,成长风格表现优于价值风格的概率较大,高估值风格优于低估值风格的概率较大,而市值风格方面,在美债收益率下行阶段,大盘与小盘风格的市场表现并无明显的规律。因此,未来在美债收益率有望逐步回落的背景下,建议关注成长、高估值风格。

03

美债收益率回落利好成长性行业和公司

3.1、美债收益率回落提振成长性及外资偏好行业

理论上,偏成长性的行业及外资持仓比例高的行业其市场行情及估值更容易受到美债利率的影响。由于偏成长的行业,其远期利润相对较大,投资风险相对较大,因而美债收益率上行时,“无风险”利率回升,市场风险偏好下降,成长性行业的市场行情和估值受到的影响更为显著。此外,外资持仓比例越高的行业,其行情和估值受外资流入流出变动的直接影响,因而也更容易受到美债收益率的影响。

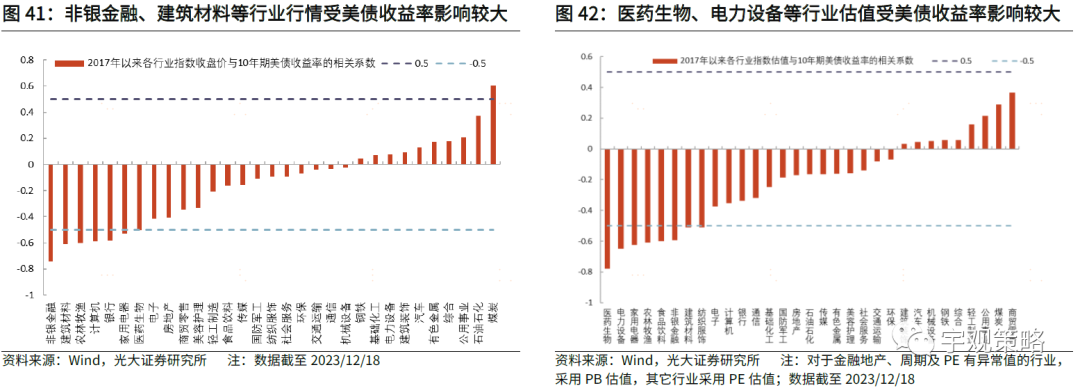

从结果来看,部分外资持仓比例较高的行业如食品饮料、电力设备、医药生物、电子、家用电器、银行、非银金融等行业其市场表现或估值受美债收益率影响相对较大。截至2023年12月18日,北向资金持仓前8的行业分别为食品饮料、电力设备、医药生物、电子、家用电器、银行、机械设备、非银金融,其中食品饮料行业持仓市值占整个北向资金持仓市值的比例达12.6%,非银金融行业持仓市值占整个北向资金持仓市值的比例达4.9%。而从历史来看,这些行业的市场表现或估值受美债收益率的影响相对较大。

具体来看,非银金融、建筑材料、农林牧渔、计算机、银行等行业其市场表现受美债收益率影响相对较大,医药生物、电力设备、家用电器、农林牧渔、食品饮料、非银金融等行业估值与美债收益率呈现较高的负相关性。2017年以来,截至2023年12月18日,非银金融、建筑材料、农林牧渔、计算机、银行等行业其收盘价与10年期美债收益率呈现较高的负相关性,其中,非银金融行业收盘价与10年期美债收益率的相关系数达-0.74,而煤炭行业收盘价与10年期美债收益率呈现一定的正相关性,其同期同口径的相关系数为0.61。从估值来看,2017年以来,截至2023年12月18日,医药生物、电力设备、家用电器、农林牧渔、食品饮料、非银金融等行业估值(其中农林牧渔、非银金融行业估值采用的是PB估值,其余行业采用的是PE估值)与10年期美债收益率呈现较高的负相关性,其中,医药生物PE估值与10年期美债收益率的相关系数达-0.78。

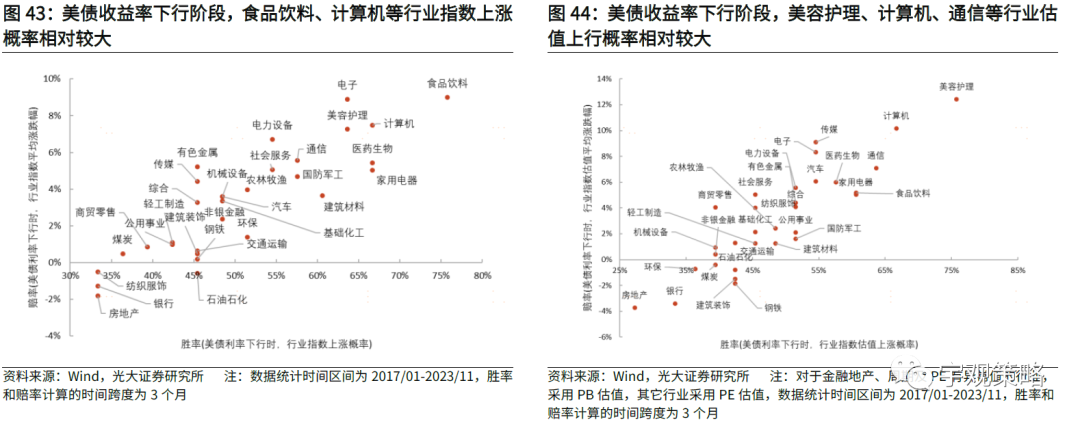

此外,从历史来看,美债收益率下行阶段,食品饮料、计算机、医药生物、家用电器等行业指数上涨概率较大,美容护理、计算机、通信等行业估值上涨概率较大。2017年以来,截至2023年11月30日,美债收益率下行阶段,食品饮料上涨概率达到76%,涨幅均值达到9%,而计算机、医药生物、家用电器等行业同期上涨概率均达到67%,涨幅均值均超过5%。而从估值来看,2017年以来,截至2023年11月30日,美债收益率下行阶段,美容护理、计算机、通信等行业PE估值上涨概率较大,涨幅均值均超过7%。

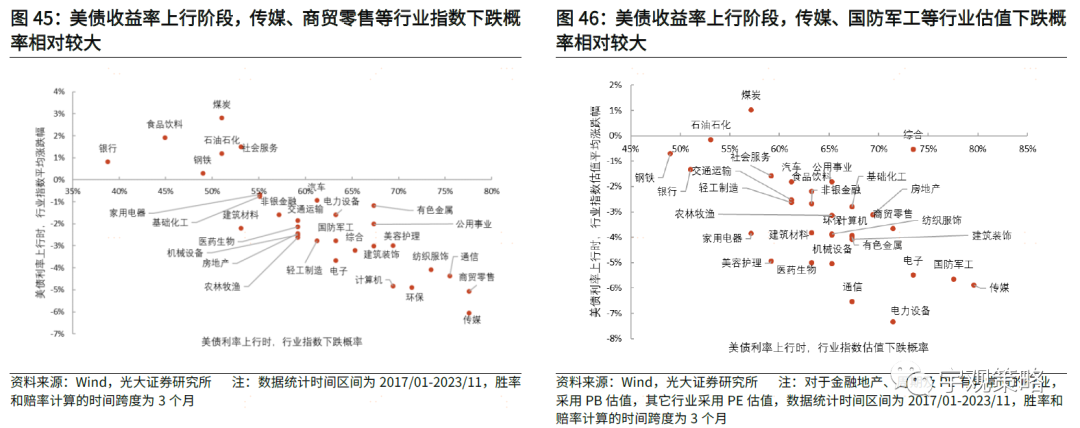

而从历史来看,美债收益率上行阶段,传媒、商贸零售、通信等行业指数下跌概率较大,传媒、国防军工、电子等行业PE估值下跌概率较大。2017年以来,截至2023年11月30日,美债收益率上行阶段,传媒、商贸零售下跌概率均达到78%,跌幅均值均超过5%,通信行业下跌概率达到76%,跌幅均值达到4%。而从估值来看,2017年以来,截至2023年11月30日,美债收益率上行阶段,传媒、国防军工、电子等行业PE估值下跌的概率超过70%,跌幅均值均超过5%。

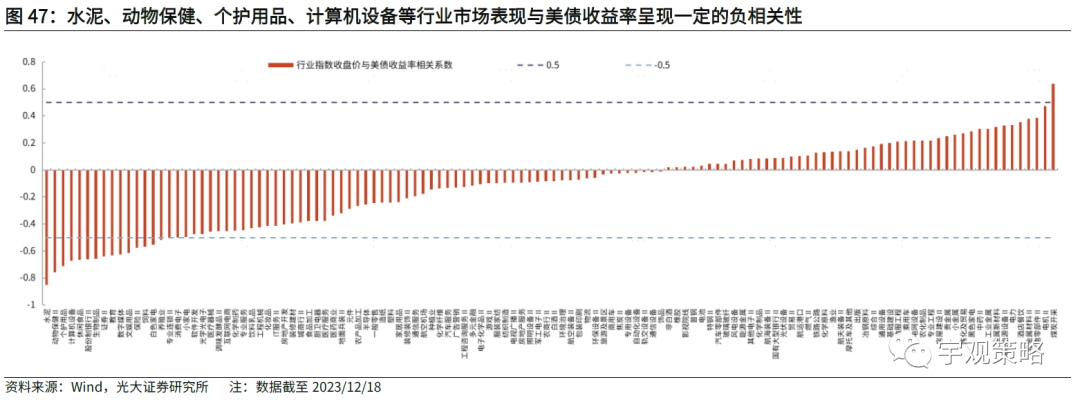

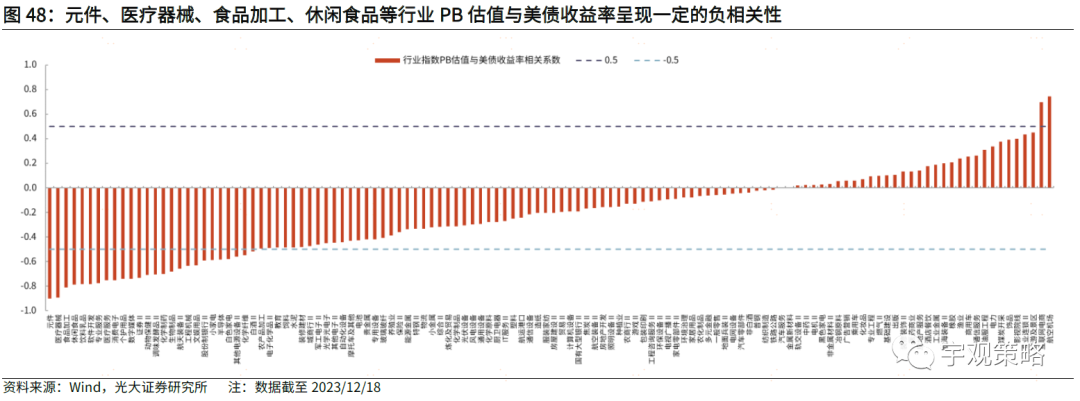

从二级行业来看,水泥、动物保健、个护用品、计算机设备等行业的市场表现与美债收益率呈较高的负相关性,元件、医疗器械、食品加工等行业PB估值与美债收益率呈较高的负相关性。2017年以来,截至2023年12月18日,水泥、动物保健、个护用品、计算机设备等行业收盘价与10年期美债收益率呈现较高的负相关性,其中水泥行业收盘价与10年期美债收益率的相关系数达-0.85。从估值来看,2017年以来,截至2023年12月18日,元件、医疗器械、食品加工、休闲食品、饮料乳品、软件开发等行业PB估值与10年期美债收益率呈现较高的负相关性,其中元件行业PB估值与10年期美债收益率的相关系数达-0.90。

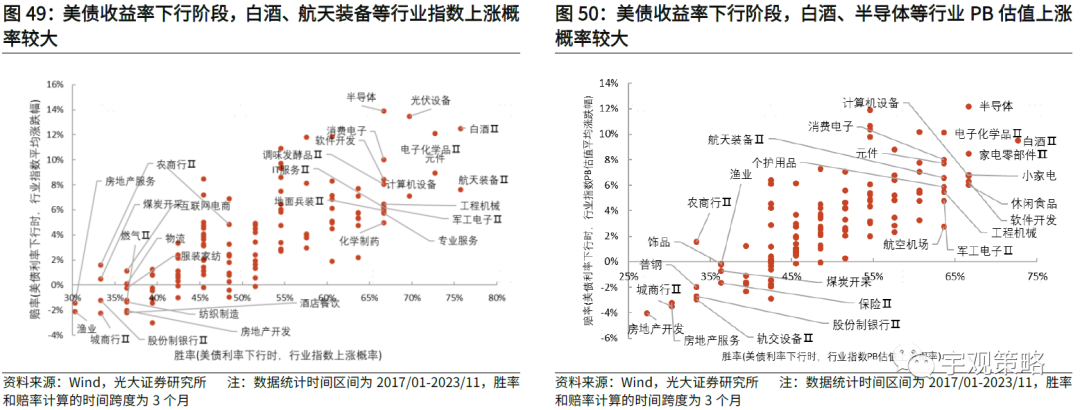

美债收益率下行阶段,白酒、航天装备、电子化学品、元件、光伏设备、计算机设备等行业指数上涨概率相对较大,白酒、半导体、家电零部件、小家电、计算机设备、软件开发等行业PB估值上涨概率相对较大。2017年以来,截至2023年11月30日,白酒、航天装备、电子化学品、元件、光伏设备、计算机设备等行业上涨概率较大,均超过60%,涨幅均值均超过7%。而从估值来看,2017年以来,截至2023年11月30日,美债收益率下行阶段,白酒行业PB估值上涨概率达到73%,涨幅均值达到10%,半导体、家电零部件、小家电、计算机设备、软件开发等行业PB估值上涨概率均达到67%,PB估值涨幅均值均超过6%。

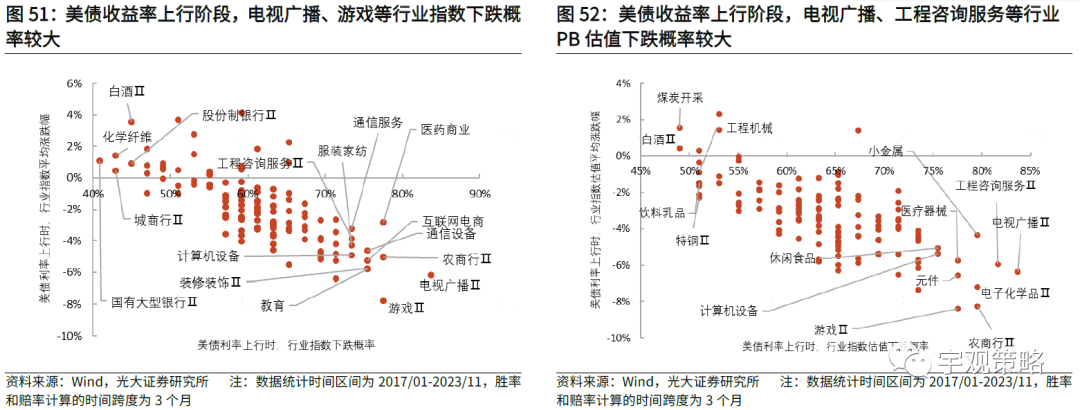

美债收益率上行阶段,电视广播、游戏、农商行、医药商业等行业指数下跌概率相对较大,电视广播、工程咨询服务、农商行、电子化学品、小金属等行业PB估值下跌概率相对较大。2017年以来,截至2023年11月30日,电视广播行业下跌概率84%,跌幅均值达到6%,游戏、农商行、医药商业等行业下跌概率均达到78%,其中,游戏行业跌幅均值达8%。而从估值来看,2017年以来,截至2023年11月30日,美债收益率上行阶段,电视广播、工程咨询服务、农商行、电子化学品、小金属等行业PB估值下跌概率均超过75%,跌幅均值均超过4%。

未来,美债收益率有望持续回落的背景下,一级行业中食品饮料、计算机、医药生物、家用电器等行业或将受益,二级行业中白酒、电子化学品、元件、航天装备、计算机设备、光伏设备、化学制药、白色家电等行业或将受益。从历史来看,美债收益率下行阶段,食品饮料、计算机、医药生物、家用电器等行业上涨概率相对较大,二级行业中白酒、电子化学品、元件、航天装备、计算机设备、光伏设备、化学制药、白色家电等行业上涨概率较大。因此,未来美债收益率有望回落的背景下,一级行业中食品饮料、计算机、医药生物、家用电器等行业或将受益,二级行业中白酒、电子化学品、元件、航天装备、计算机设备、光伏设备、化学制药、白色家电等行业或将受益。

3.2、美债收益率回落利好高成长性及高贝塔公司

美债收益率回落,市场风险偏好抬升,投资者更加关注远期空间大、成长性高的公司,此外,A股高贝塔的公司也有望受益于美债收益率回落。从研发费用占比、营收增速、波动率等方面观测成长性公司的市场表现,以高研发费用占比、高营收增速、高波动性为代表的成长性公司其市场表现与美债收益率呈现较高的负相关性,主要是由于美债收益率上行时,投资机会成本上升,市场风险偏好回落,投资者更加注重确定性收益,而当美债收益率下行时,市场风险偏好回升,投资者更加关注远期成长空间。此外,高贝塔的公司其市场表现与美债收益率也呈现一定的负相关,可能与高贝塔公司在风险偏好回升或回落时,容易出现超跌和超涨现象有关。当美债收益率上行,市场风险偏好回落,高贝塔的公司容易出现超跌,而当美债收益率下行时,市场风险偏好回升,高贝塔的公司容易出现超涨。因此,相比于低贝塔的公司,高贝塔的公司受美债收益率的影响相对更大。

1、未来美债收益率回落,以高研发费用占比、高营收增速、高波动性为代表的成长性公司或将受益

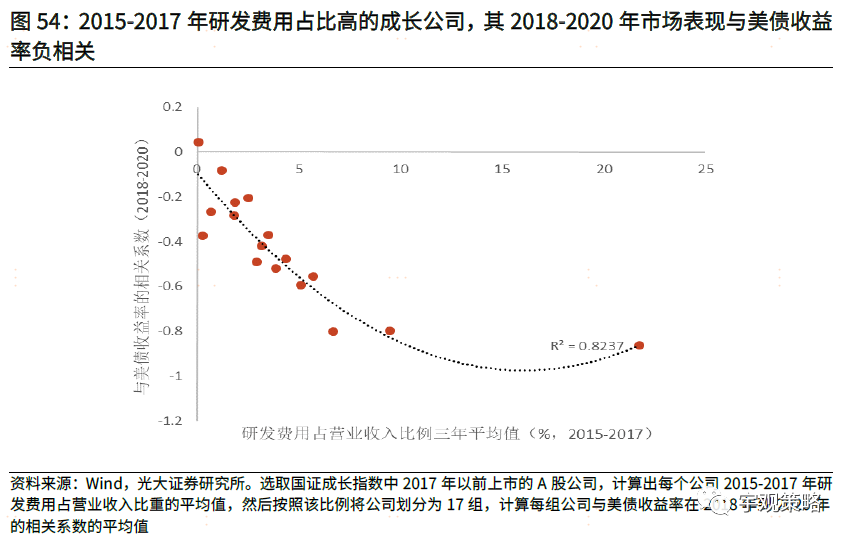

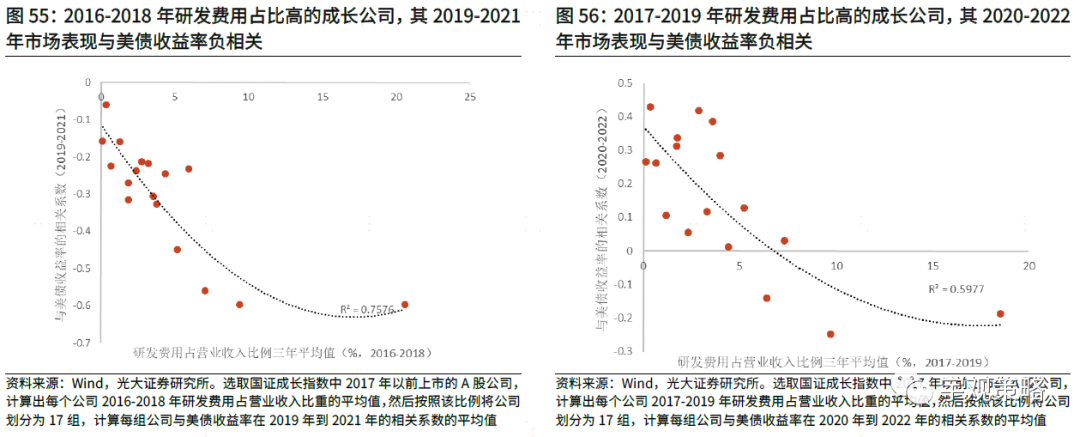

从历史来看,高研发费用占比公司的市场表现与美债收益率呈现较高的负相关性。高研发费用占比的公司,通常处于成长初期,具有较高的成长性,其未来现金流占比也相对更大,因此,其风险相较于现金流稳定的公司也相对更大,当美债收益率上升,市场风险偏好回落,市场更加偏好业绩更加稳健的公司,而当美债收益率回落,市场风险偏好抬升,投资者更加关注以高研发费用为代表的成长性公司,因此,其市场表现也相对更好。从历史来看,高研发费用占比公司的市场表现与美债收益率呈现较高的负相关性。

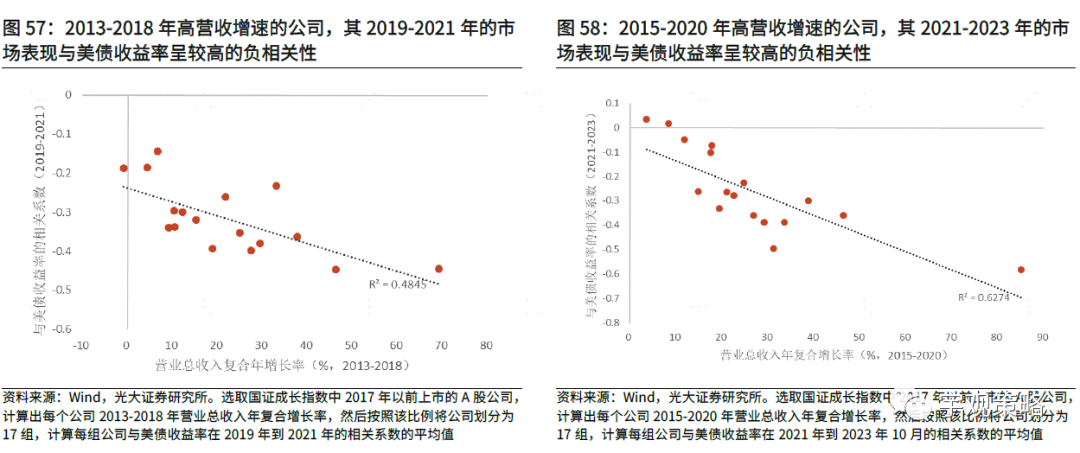

持续高营收增速的公司其市场表现与美债收益率呈一定的负相关性。营收持续高增长的公司,通常表征其需求持续向好,未来成长空间相对更大。因此,美债收益率回落,市场风险偏好回升,营收高增长的成长性公司市场表现相对更好。从历史来看,持续高营收增速的公司其市场表现与美债收益率呈一定的负相关性。

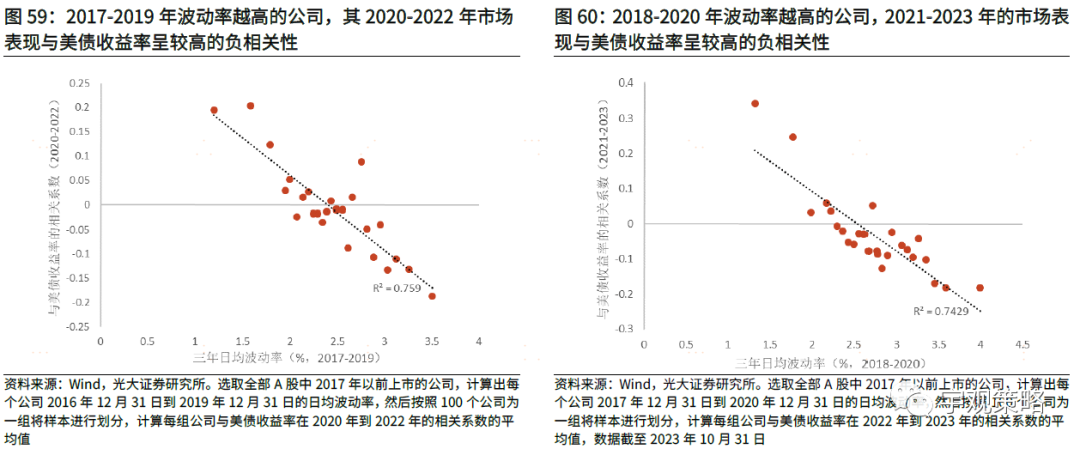

高波动率公司的市场表现与美债收益率呈现较高的负相关性。通常来说,波动率较低的公司通常业绩较为稳定,投资者分歧较小,而波动率较高的公司,通常处于发展初期,业绩波动相对更大,投资者分歧较大。因此,当美债收益率上升时,市场风险偏好下降,投资者偏谨慎,倾向于投资业绩更加稳健的公司,而当美债收益率下降,市场风险偏好回升,投资者倾向于投资远期空间,波动率相对较大的成长初期的公司更加受到投资者青睐。

因此,从历史来看,以高研发费用占比、高营收增速、高波动性为代表的成长性公司其市场表现与美债收益率呈现较高的负相关性。未来,美债收益率回落,高研发费用占比、高营收增速、高波动性为代表的成长性公司或将显著受益。

2、未来美债收益率回落,A股高贝塔的公司或将显著受益

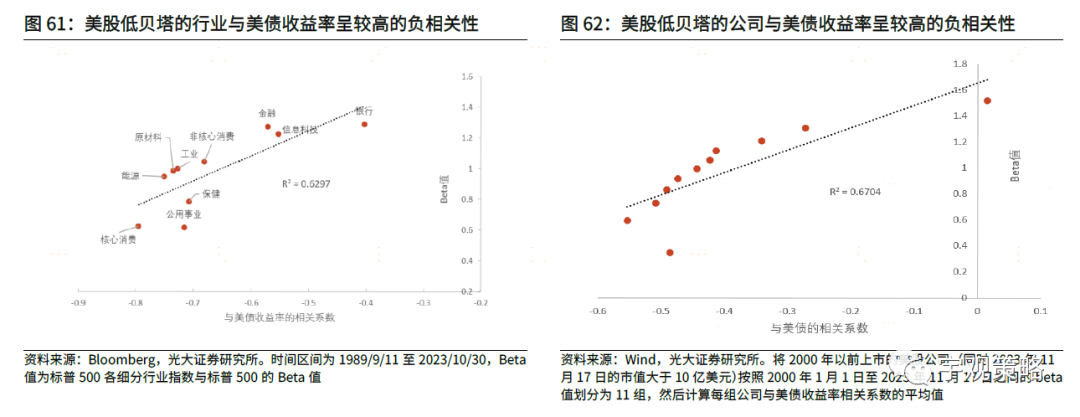

从美股经验来看,低贝塔的行业、公司与美债收益率呈现较高的负相关性。美股市场研究发现,行业的Beta值与受到利率的影响程度之间存在显著的负相关关系。低市场Beta的行业受到美债负面影响较大,而高市场Beta的行业受到负面影响较小,具有高(低)市场风险的行业往往具有低(高)利率风险。[1]

[1]《Analysis of the Interest Rate Sensitivity of Common Stocks》 The Journal of Portfolio Management Frank K.Reilly,David J. Wright, and Robert R. Johnson Spring 2007

不过,A股市场高贝塔公司的市场行情与美债收益率呈现较高的负相关性。美股低贝塔公司与美债收益率呈现较高的负相关性,而A股市场中,高贝塔公司的市场行情与美债收益率呈现较高的负相关性。可能是由于,A股市场个人投资者占比相对较高,“机构化”程度相对较低,导致高贝塔公司在风险偏好回升或回落时,容易出现超跌和超涨现象,当美债收益率上行,市场风险偏好回落,高贝塔的公司容易出现超跌,而当美债收益率下行时,市场风险偏好回升,高贝塔的公司容易出现超涨。因此,相比于低贝塔的公司,高贝塔的公司受美债收益率的影响相对更大。

因此,未来美债收益率逐步回落的背景下,A股高成长性公司及高贝塔公司或将显著受益。从历史来看,高研发费用占比、高营收增速、高波动性为代表的成长性的公司以及A股高贝塔公司其市场表现与美债收益率呈现较高的负相关性。因此,未来美债受益于逐步回落的背景下,A股高成长性公司及高贝塔公司或将显著受益。

04

风险提示

1、美联储加息进程超预期;

2、美债收益率回落不及预期;

3、由于宏观经济环境、市场情况存在一定的不可比,历史统计规律存在失效的可能;

4、中美关系大幅波动。